|

| (출처=연합뉴스) |

[알파경제=김민영 기자] 세일즈포스(CRM)가 매출 성장률 둔화에도 이익률 개선 추세가 지속될 것으로 보인다.

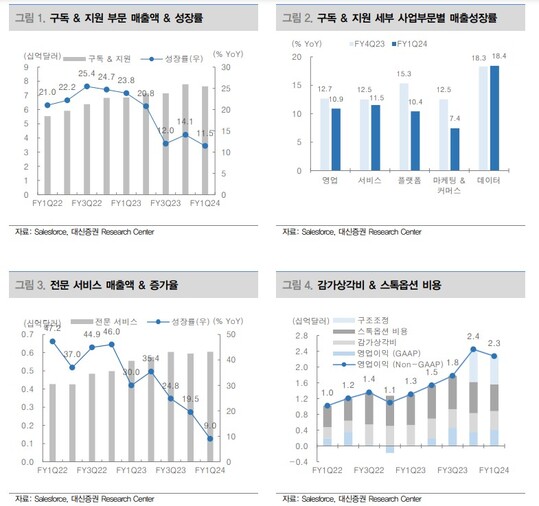

세일즈포스는 1분기 매출액이 전년 대비 11.3% 증가한 82.5억 달러를 기록하며 컨세서스를 상회했다. 영업이익(Non-GAAP)은 73.9% 늘어난 22.7억 달러로 역시 컨세서스를 웃돌며 호실적을 발표했다.

서영재 대신증권 연구원은 "실적 호조에도 주가가 하락한 것은 경기 둔화로 기업들이 소프트웨어 비용 지출에 신중을 기하는 경향이 지속된 영향"이라며 "상반기는 이익률 개선이 성장률 둔화 우려를 덮었으나 이익률 모멘텀이 상당 부분 반영되면서 성장 우려가 재차 부각됐다"고 판단했다.

전문 서비스 분야에서 다년 계약 수요가 줄어들었고, 빠른 효과를 보이는 단기 서비스에 집중하거나 프로젝트를 연기하는 경향이 나타나고 있다는 분석이다.

|

| 출처=대신증권 |

다만, 비용 관리 기반한 이익률 개선 추세는 지속될 것으로 전망된다.

세일즈포스는 Einstein GPT 등을 출시하면서 AI를 제품에 빠르게 적용하고 있지만 자체적인 모델 개발까지는 시간 필요하며 AI가 매출 증대에 기여하는 부분은 아직까지 유의미하지 않다는 판단이다.

서영재 연구원은 "경기 부진에 따른 매출 성장률 둔화 당분간 지속될 전망이지만 점진적 이익률 개선 추세는 지속적으로 예상된다"며 "2024년 영업이익률 가이던스는 전년 대비 28%로 기존 대비 1%포인트 상향됐다"고 설명했다.

이어 "12개월 선행 EV/EBITDA는 18.0배 수준으로 장기 밴드 하단에 근접했다"며 "향후 이익률 개선 기반한 점진적인 상승이 예상된다"고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)