|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] KT가 자사주를 강행일 경우 현 주가에선 밸류에이션 부담으로 작용할 수 있을 것이란 전망이 나온다. 반면 가능성은 낮지만, 만약 배당 전환이 결정 난다면 추가적인 주가 상승이 예상된다.

24일 하나증권에 따르면 KT는 2월 4분기 실적 발표 이후 2500억원에 달하는 자사주 매입/소각을 발표하였다. 단 외국인 한도가 소진된 관계로 실제 소각은 외국인 한도에 여유가 생기는 시점에 진행할 것이라고 밝혔다.

이로서 2026년에도 배당 전환이 아닌 자사주 매입/소각으로 2500억원의 주주환원이 진행될 것으로 예측하는 투자가들이 대다수이지만 아직 변동 가능성은 남아있다.

신탁 계정이라 철회가 가능하고 KT 입장에서 가장 중요한 3차 상법 개정이 아직 이루어지기 않았기 때문이다.

만약 자사주 의무 소각이 시행되고 외국인 한도 기업 예외 규정 적용이 없다면 KT의 자사주 매입/소각 계획은 배당으로 전환될 가능성이 여전히 높다.

김홍식 연구원은 "단, 이미 공시가 이루어진 상황이라 외국인 한도 예외 규정이 적용된다면 번복이 이루어질 가능성은 희박하다는 판단이다"라며 "3월 KT가 자사주를 강행할 것이냐 아니면 배당으로 전환해 지급할 것인가를 최종 결정할 것인데 만약 자사주 강행일 경우 현 가격대에선 밸류에이션 부담으로 작용할 수 있을 전망"이라고 말했다.

|

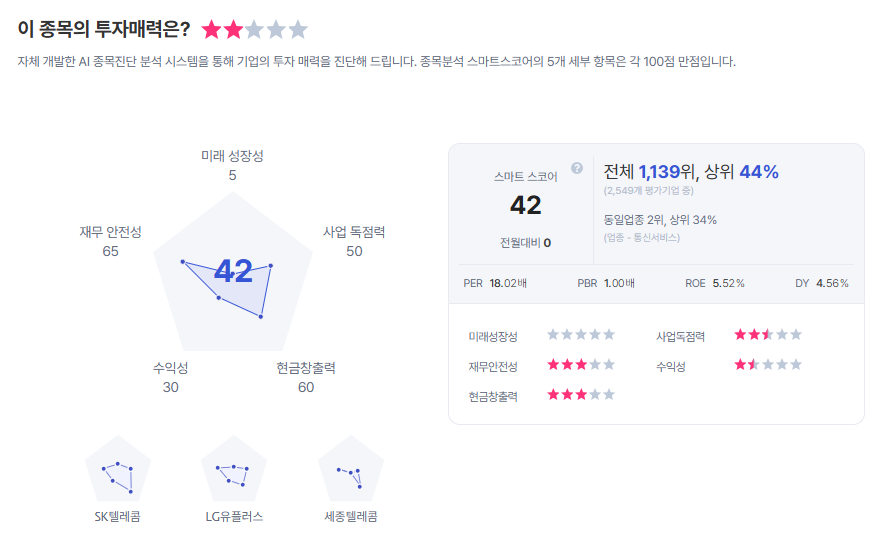

| KT 종목진단 (출처=초이스스탁) |

김 연구원은 "KT의 경우엔 3월 자사주 매입 강행이냐 아니면 배당 전환으로 수정할 것인가를 주목하면서 매매에 임할 것을 권한다"라며 "배당전환이 이루어지고 1분기 DPS 700원 또는 900원이상 예측이 나오면 현 가격대 매수 지속, 자사주 강행 및 1분기 DPS 600원 예상이 나오면 7만원 이상에선 차익 실현에 나설 것을 권한다"라고 조언했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 2주에 5000만원? 곽튜브·이시영이 선택한 조리원…럭셔리와 논란 사이](/news/data/20260411/p1065575796716904_124_h2.jpeg)

![[날씨] 11일과 12일주말, 다시 봄 기운 맴돈다…황사·일교차는 주의 필요](/news/data/20260411/p1065575557862415_414_h2.jpeg)