|

| (사진=연합뉴스) |

[알파경제 = 박남숙 기자] 아일랜드 저비용항공사인 라이언에어(RYA.GB)의 연간 실적이 양호했다.

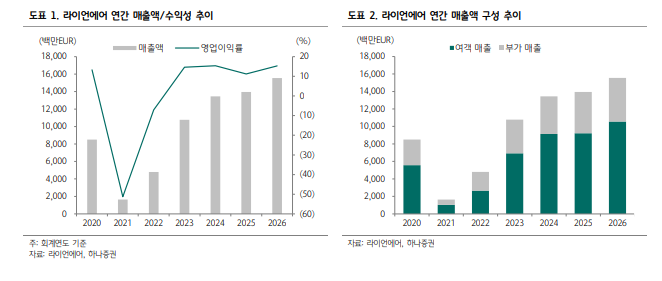

하나증권에 따르면, 라이언에어의 회계연도 2026년(2025년 4월~2026년 3월) 매출액은 전년 대비 11% 증가한 155.4억 유로, 영업이익은 52% 증가한 23.7억 유로(영업이익률 15.3% (+4.1%p))을 기록했다.

3월 말 기준 전년 대비 5% 증가한 647대 기단을 운용 중이며, 탑승객 수는 전년 대비 4% 증가했다. 평균 운임은 10% 상승한 10.1유로다. 평균 탑승률은 94%로 전년 수준을 유지했다.

여객 매출이 연간 전년 대비 14% 증가했으며, 부가매출은 6% 증가했다. 매출액 증가와 단위비용 절감이 동시에 이루어지며 영업 레버리지 효과가 나타났다는 평가다.

안도현 하나증권 연구원은 "라이언에어는 글로벌 항공사 중 가장 유류비 상승 영향이 없는 항공사"라며 "향후 12개월 간 사용할 항공유의 80%를 배러당 67달러 가격으로 확보했기 때문"이라고 설명했다.

헤지된 항공유 비중이 더 높으나, 헤지하지 못한 20%가 현재 항공유가(전쟁 이전 대비 2배)수준에서 지속된다고 해도 FY 2027 단위비용은 미드싱글 수준 증가율에 그칠 전망이다.

또한 라이언에어는 유럽 내 항공유 부족은 심각한 수준이 아니라고도 밝혔다.

안도현 연구원은 "라이언에어는 항공유가 급등으로 경쟁사가 생존하기 어려울 것으로 전망 중이며, 따라서 라이언에어의 유럽 시장 내 점유율이 상승할 수 있는 상황"이라고 파악했다.

실제로 2분기에 타 항공사들은 약 5~6% 가량의 탑승편을 감편했으나, 라이언에어는 4% (YoY)의 운항 증가율을 유지 중이다.

|

| (출처=하나증권) |

2026년 라이언에어의 순현금흐름은 21억 유로고 최근 몇 년간 현금흐름을 채권 상환에 사용하면서 현재 실질적으로 부채가 없는 단계로 접어들었다.

3월 말 기준 라이언에어의 부채비율은 95%에 불과하다. 항공사 영업환경은 2026년 어려울 것으로 예상하나 라이언에어는 항공유 헤지와 부채 축소로 가장 유리한 위치에 있다는 분석이다.

안 연구원은 "유류비 급등을 계기로 글로벌 항공사의 구조조정이 현실화 되고 있는데, 항공사 구조조정 발생으로 인한 반사수혜가 기대된다"고 예상했다.

현재 라이언에어의 12개월 선행 주가수익비율(PER)은 12배로, 향후 경쟁사 이탈로 인한 성장성 보강과 안정적인 실적을 고려하면 저평가된 상태라는 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)