|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 신일본제철(5401.JP)이 2025년 1분기 수익성이 급격하게 악화했다.

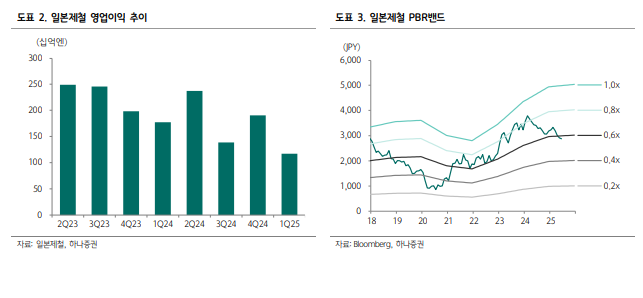

하나증권에 따르면, 신일본제철의 2025년 1분기 매출액은 2조 1439억 엔으로 전년 대비 3.7% 감소하고 영업이익은 1171억 엔으로 전년 대비 33.9% 줄었다.

1분기 출하량은 856만 톤으로 전년동기 및 전분기와 비슷한 수준을 유지했다.

다만 원재료 가격이 상승한 반면, 철강 ASP는 전분기 수준인 톤당 139.2엔을 유지하며 스프레드가 축소되었다.

그 결과 철강 부문 영업이익은 1011억 엔으로 34.9% 감소에 그쳤다는 분석이다.

박성봉 하나증권 연구원은 "2025년은 미국의 철강 관세(50%)와 EU의 수입 쿼터 축소 영향으로 이를 대체하기 위해 아시아로의 수입재가 유입될 가능성이 높고 동시에 일본 자체의 내수 철강 수요 감소 등의 어려운 영업환경이 지속될 가능성이 높다"고 판단했다.

동시에 한국 정부가 진행하고 있는 일본산 열연에 대한 반덤핑 조사 결과에 따라 수출 차질 발생 가능성도 배제할 수 없다는 지적이다.

신일본제철도 이를 반영해 FY2025 조강생산 전망치를 100만 톤 가량 감소한 3430만 톤으로 전망했고 동시에 순이익 가이던스를 FY2024의 3502억 엔대비 42.9% 감소한 2000억 엔을 제시했다.

이는 5년래 최저치 수준으로 시장컨센서스인 5071억 엔을 크게 하회하는 수치이다.

|

| (출처=하나증권) |

신일본제철은 중장기 성장전략으로 궁극적으로 전세계 1억톤 생산설비 확보를 위해 해외 확장을 적극적으로 추진 중이다.

그 일환으로 향후에도 지속적인 성장이 예상되는 인도 시장 진출을 위해 아르셀로미탈과 JV로 인도내 제철소를 운영 중인데 향후에도 연간 1500만 톤생산 능력 확보를 위한 투자를 지속할 예정이다.

동시에 US STEEL의 인수도 적극적으로 추진 중인데 최종적으로 인수 승인 시, 미국내 제철소 신설을 비롯하여 2조 엔 이상의 투자 계획을 발표했다.

US STEEL 인수 여부는 오는 21일 미국 외국인투자심의위원회(CFIUS)의 심사 결과에 따라 결정될 예정이다.

기존에 바이든 대통령을 비롯하여 트럼프 대통령 또한 인수에 반대해왔는데 최근 인수보다는 투자라는 단서를 달았지만 찬성 의견을 표명한 바 있다.

박성봉 연구원은 "동시에 CFIUS의 위원 중 한명인 미 상무부 장관도 조건부 승인을 권고한 바 있기 때문에 최종 승인 가능성이 높을 것"이라고 예상했다.

현재 신일본제철의 주가는 주가순자산비율(PBR) 밴드 중단인 0.6배 수준으로 밸류에이션 부담도 제한적이란 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)