|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 애플(AAPL.N)의 주주환원 여력이 낮아지고 있다며 운용 비중을 축소해야 한다는 조언이 나왔다.

KB증권은 애플 주식 투자의 큰 장점은 ‘주주 친화적 기업’에 있으나, 최근 애플은 그 능력을 상실해 가고 있다고 지적했다.

김세환 KB증권 연구원은 "높은 수준의 투자 정책과 재무 레버리지 활용에 따른 주주환원 여력은 지속 감소가 우려되며 이로 인한 ROE 하락도 나타나고 있다"며 '운용 비중 축소' 의견을 제시했다.

주주를 위한 기업의 성장 전략은 ‘높은 외형적 성장 (Sales Growth)을 기반으로 순이익 (EPS)이 증가하고, 이를 바탕으로 주주환원이 이뤄져 재무적 성장이 함께 나타나는 것의 사례의 이상적인 표본이 애플이었으나, 최근 애플의 매출 성장률은 둔화되고 있다.

기존에 축적해 놓은 자본을 활용하여 주주환원을 이어가고 있으나, 이마저도 무리한 투자로 인해 감소할 수 있는 상황에 직면했다는 진단이다.

KB증권에 따르면, 애플이 트럼프 행정부에 약속한 미국내 재투자 금액은 약 6000억 달러 (향후 4년)에 달한다.

김세환 연구원은 "현재 애플의 자본 총액은 약 740억 달러 수준으로 높은 투자를 강행하기위해서는 재무 레버리지가 필요한 상황"이라며 "자본 조달에 어려움을 겪진 않을 것이지만, 상대적으로 높은 투자 및 부채는 향후 주주환원에 부정적 영향을 줄 수도 있다"고 판단했다.

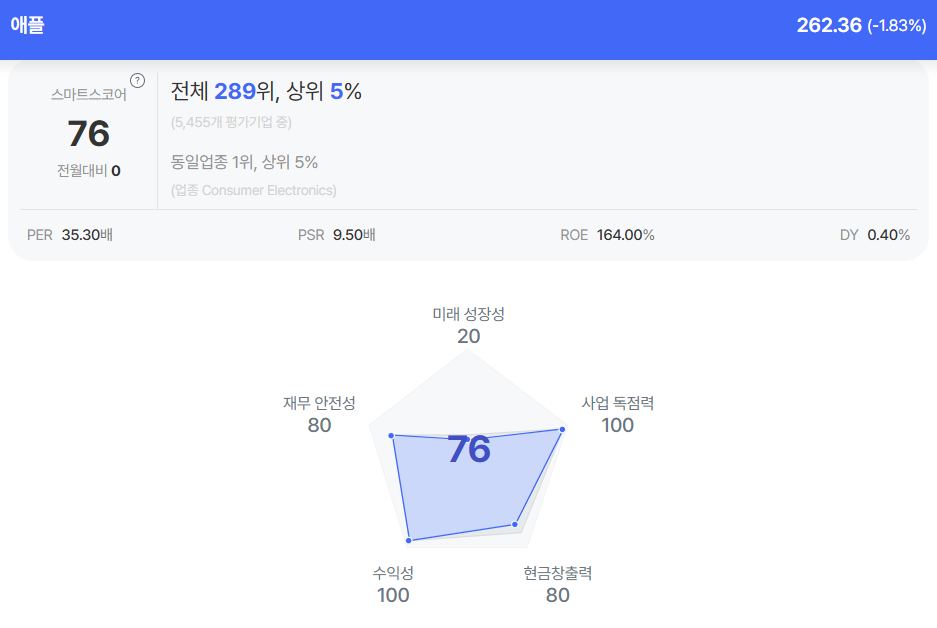

|

| 애플 종목진단 (출처=초이스스탁) |

이는 애플의 주주환원 여력 감소로 이어질 수도 있으며, 애플 투자의 가장 큰 장점이었던자기자본이익률 (ROE) 감소로도 나타날 수 있다는 분석이다.

애플의 연간 매출 성장률은 이제 10% 미만에 안착했다. 아이폰이 불티나게 팔리던 시기인2010년 전후에는 약 70%까지 높은 성장률이 나타났지만, 지난 10년간은 마이너스 매출 성장이 3번이나 나왔으며, 2025년에는 약 8%로 낮은 성장이 예상되고 있다.

외형적 매출 성장 둔화에서 주주를 지키기 위한 방안으로 애플은 막대한 자사주매입을 시행하고 있으나, 현재는 자본의 감소와 투자 증가로 인한 부분이 주주환원 여력을 압박하고 있다는 지적이다.

애플의 자사주매입 규모도 지난 2025년 3월을 기점으로 소폭 감소세가 나타나고 있다.

김세환 연구원은 "애플의 주주환원을 통한 주주가치 재고 전략의 변곡점은 2026년부터 시작될 것"이라며 "일정 수준 이상의 자본감소가 서서히 나타날 수 있는 점, 막대한 투자 증가로 인한 재무 레버리지 확대와 주주환원 여력 감소가 원인"이라고 파악했다.

실제로 최근 자사주매입 감소에 따라 애플의 자기자본이익률도 약 170% 수준에서 130% 수준으로 감소했다. 반면, 애플의 CAPEX는 지속 증가하고 있다.

애플의 CAPEX는 지난 2023년 95억 달러 수준에서 2025년 약 140억 달러 수준이 예상되고있다.

김 연구원은 "지속적인 CAPEX 증가는 주주환원 여력에 긍정적 요인으로 보기는 어렵다"며 "또한 현금 사용여력 (FCF Yield vs. Payout Yield)의 감소도 주주환원에는 부정적 요인으로 작용할 수 있다"고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)