|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 카카오가 본업에서 실적 개선이 예상되는 가운데, AI 서비스 확장이 기대된다.

DB증권은 9일 카카오 4분기 매출액은 전년 동기 대비 7.9% 증가한 2조1120억원, 영업이익은 135.6% 증가한 1777억원으로 시장 예상치를 하회할 것으로 전망했다.

픽코마, 에스엠, 게임즈 등 자회사의 이익 부진이 기대치 하회의 주요인이다. 픽코마는 마케팅 비용 증가, 게임즈와 에스엠은 IP 부재로 탑라인이 성장하지 못했던 것으로 추정된다.

다만 본업은 광고와 커머스 모두 고성장이 전망된다. 톡비즈 광고는 신규 광고 인벤토리 효과 및 지속적인 메시지 광고 호조로 전년 동기 대비 13.1% 성장이 전망되고, 커머스는 추석 효과가 온기로 반영되며 6.5% 성장이 예상된다.

|

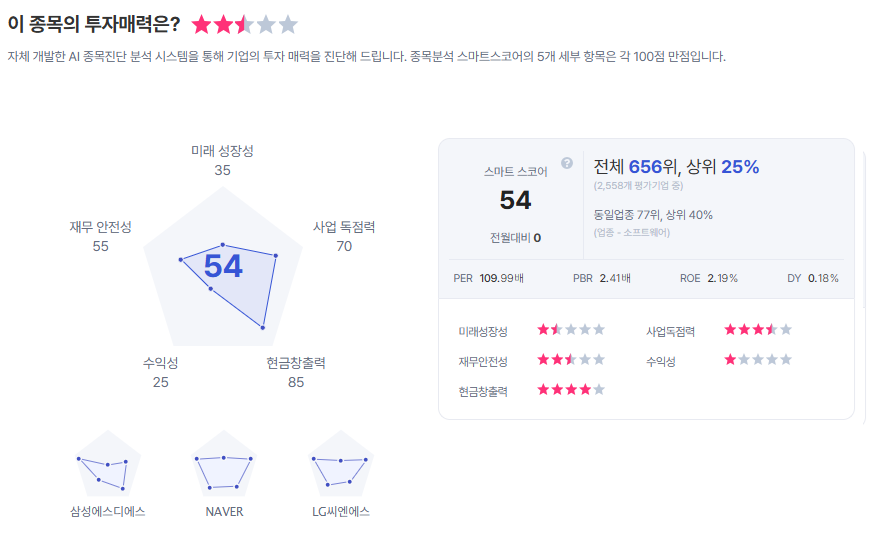

| 카카오 종목진단 (출처=초이스스탁) |

올해에는 AI 방향성이 중요할 것으로 예상된다. 카카오는 1분기 중으로 온디바이스 AI 에이전트인 ‘kanana in KakaoTalk’ 서비스를 공개할 예정이다.

신은정 DB증권 연구원은 "광고와 커머스 본업 실적 개선이 긍정적"이라며 "2026년에는 외부 앱 파트너십을 통한 AI 서비스 확장 및 이에 따른 새로운 수익 모델을 기대해볼 필요가 있고, 하반기부터 매출에 기여하며 실적 성장이 기대된다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)