|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 일본제철(5401.JP)이 US스틸 인수 완료로 중장기 성장동력을 확보했다는 분석이 나왔다.

하나증권에 따르면, 지난 6월 일본제철은 US스틸 인수비용 141억 달러를 납입해 US스틸을 일본제철 뉴욕 법인 산하 완전 자회사로 편입했다.

인수대금 조달을 위해 2조 엔 규모의 브릿지론을 차입하며 2024년 말 42.5%였던 부채비율이 인수 완료 후에는 85%로 급격히 상승했고 이에 지난 7월 해당 브릿지론 상환 목적으로 5000억 엔 규모의 하이브리드 채권을 발행했다.

추후 발행 채권의 절반을 자기자본화하여 부채비율을 75%까지 낮추면서 재무적 부담을 완화할 계획이다.

일본제철은 US스틸의 Big River 제철소에 Big River 2 공장을 증설하고 있는데 2026년 1월부터 Big River 2 공장이 상업 운영을 개시할 예정이다.

US스틸에 대한 110억 달러 규모의 CAPEX 투자와 전기강판 등 고부가 제품 중심으로의 믹스 개선을 통해 2028년부터 연간 2500억 엔 수준의 영업이익 기여가 예상된다.

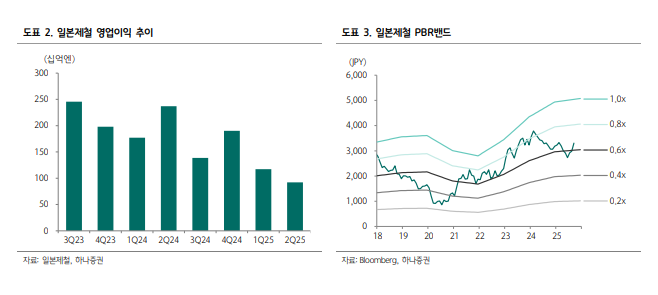

박성봉 하나증권 연구원은 "오는 10월 1일 1:5 비율로 액면 분할을 진행할 예정으로 주식 유동성 확대로 추가 투자 유입이 기대된다"며 "현재 주가순자산비율(PBR) 0.6배 수준으로

밴드 중단 위치해 밸류에이션 부담도 제한적"이라고 판단했다.

|

| (출처=하나증권) |

하나증권에 따르면, 일본제철의 2분기 매출액은 2조 엔으로 전년 대비 8.3% 감소하고 영업이익은 920억 엔으로 61.2% 감소했다. 2분기 평균판매단가(ASP) 하락과 US스틸 인수 비용 반영으로 실적이 부진했다는 평가다.

일본제철은 하반기 US스틸 실적 반영을 감안해 올해 영업이익 가이던스를 기존 4000억 엔에서 4800억 엔으로 상향했다.

박성봉 연구원은 "최근 한국 정부가 일본산 열연에 대해 반덤핑 예비 관세율을 발표했는데 일본제철 또한31.58%의 고율의 관세율이 확정되었다"며 "추후 잠정관세 부과 여부와 최종판결에서의 확정 결과에 따라 한국향 수출 차질에 따른 판매량 감소가 예상된다"고 판단했다.

동시에 최근 철광석 및 원료탄 가격 상승으로 스프레드도 축소도 우려된다.

다만 3분기부터 US 스틸 이익이 실적에 반영되어 3분기 영업이익은 2분기 대비 소폭 감소한 880억엔(YoY -36.6%, QoQ -4.4%)을 기록할 전망이다.

순이익은 Calvert 공장 매각 손실 인식이 2분기에 마무리됨에 따라 3분기부터 흑자 전환할 것으로 예상된다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)