|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] F&F가 중국의 소비 부양 정책에 따른 의류 소비 반등 수혜가 기대된다.

한화투자증권은 9일 F&F는 MLB를 중심으로 중국 소비시장 내에서 점유율을 확대하고 있는 F&F 수혜를 예상했다.

이진협 한화투자증권 연구원은 "중국의 소비 부양 정책이 지속되고 있지만 그 방향성은 이구환신 정책으로 대표되는 내구재 중심에서 비내구재/서비스 중심의 소프트 소비로 바뀌고 있다"라며 "스포츠/여행 등 외부활동을 강조하고 있으며, 이는 의류 소비 반등세에 긍정적이다"라고 판단했다.

F&F는 MLB를 중심으로 중국 소비시장 내에서 점유율을 확대하고 있다. 디스커버리의 중국 내 성과는 시장 기대치에 미치지 못한 상황이라 판단되지만, 아웃도어 의류 시장이 커지고 있음은 분명해 중장기적 관점에서 긍정적이라는 평가다.

여기에 단기적으로 주가의 변동성을 만들어 내는 이슈는 테일러메이드 인수가 될 수 있다. 현재 우선협상대상자로 올드톰이 내정된 것으로 알려졌고, 최종 선정될 경우 F&F는 우선매수권을 행사할 지를 14일 내에 결정해야 한다.

|

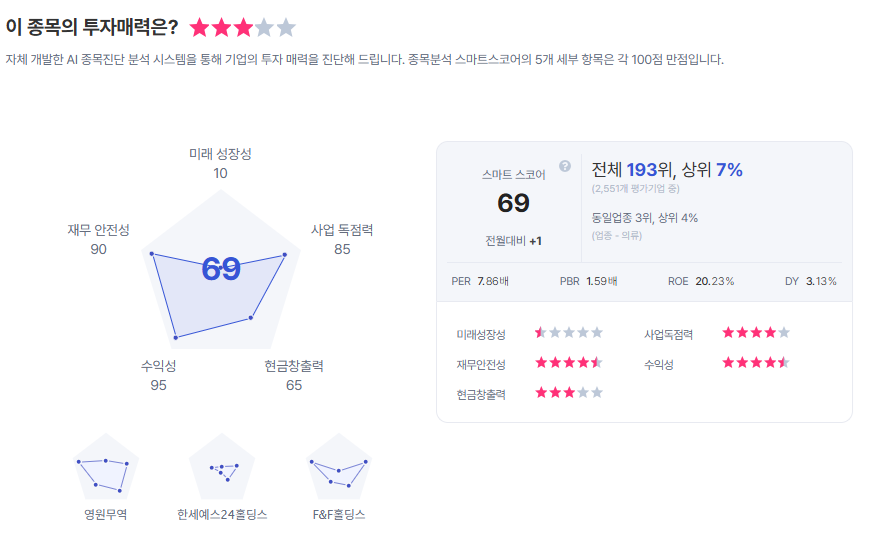

| F&F 종목진단 (출처=초이스스탁) |

이 연구원은 "4조 중반 수준의 가격이 거론되는데, 최근 아쿠쉬네트의 시가총액이 7조원 수준까지 상승한 상황에서 합리적 가격대라 판단된다"라며 "인수 결정 시 고가 인수 논란보다는 테일러메이드 실적 편입에 따른 손익 개선 및 어패럴 등 시너지 효과에 시장은 보다 집중할 것"으로 예상했다.

이에 F&F에 대해 투자의견 '매수', 목표주가 9만4000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)