|

| KB금융그룹 전경 |

[알파경제=김혜실 기자] KB금융이 불확실성이 완화되면서 은행주 내 가격 메리트가 부각되고 있다.

하나증권은 10일 KB금융 3분기 추정 순익은 1조5700억원으로 컨센서스에 부합할 것으로 예상했다. 전년 동기 대비 약 2.8% 감소한 수준이다.

3분기 은행 원화대출이 약 0.5% 성장하고, 순이자마진(NIM)은 전 분기 수준을 유지할 것으로 예상된다. 하지만 2분기 중 인식되었던 KDB생명빌딩 매각에 따른 이자비용 1600억원이 소멸되면서 3분기 그룹 순이자이익은 전 분기 대비 5.9% 급증할 것으로 추정했다. 또 증권업수수료 증가 등으로 수수료이익도 추가 확대될 것으로 예상했다.

다만 원달러 환율 및 시중금리 상승 등으로 비화폐성 외화환산손실과 매매평가익 감소 등이 발생할 수 있어 기타비이자이익은 전분기대비 상당폭 둔화될 전망이다.

그러나 그룹 대손비용이 약 5200억원 내외로 경상 수준으로 낮아지면서 비이자이익 둔화를 어느정도 상쇄할 것으로 추정했다.

3분기에는 낮은 대출성장률에 따라 경상 RWA 증가 폭이 미미할 것으로 보여 CET 1 비율도 상당폭 추가 개선될 수 있을 것으로 전망했다.

|

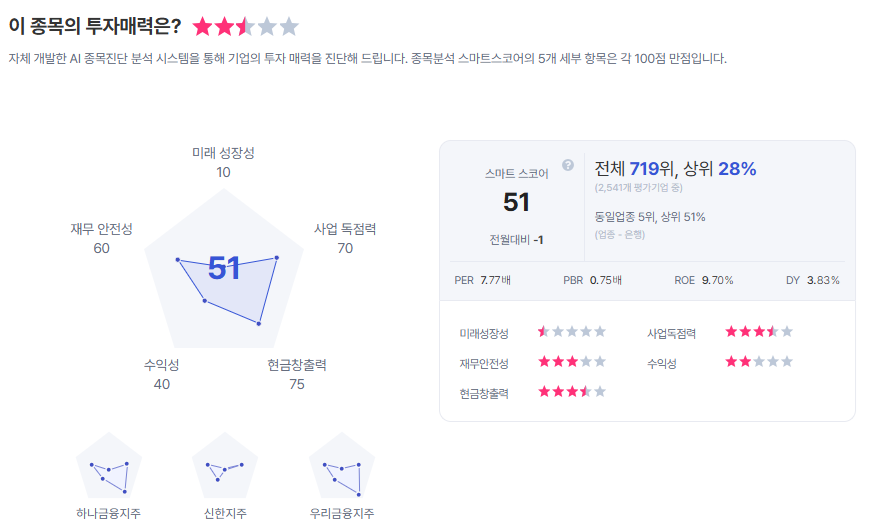

| KB금융 종목진단 (출처=초이스스탁) |

특히 과징금 우려가 가장 컸던 만큼 불확실성 해소시 투자심리 회복도 가장 빠를 전망이다.

금소법상 과징금 산정시 수입등의 산정기준이 판매금액으로 확정됨에 따라 홍콩 ELS 판매액이 8조2000억원에 육박했던 과징금 규모가 상당할 수 있다는 우려가 컸지만, 한편으로는 위반내용과 위반정도를 비롯한 다양한 요소가 과징금 산출에 반영되고 그 외 경미한 위법행위나 사전예방·사후수급 노력이 있을 경우 감경 폭도 커질 수 있도록 과징금 시행령과 감독 규정이 변경되면서 실제 과징금은 시장 우려보다 상당히 적어질 것으로 보인다.

최정욱 하나증권 연구원은 "최근 홍콩 ELS 불완전판매 관련 1심 소송에서 국민은행이 승소한 점도 향후 과징금 산정 과정에서 긍정적으로 작용할 여지가 높다"라며 "홍콩 ELS 외에도 공정위가 부과 예정인 은행 LTV 담합 의혹 과징금 또한 시장의 우려사항인데 금융당국이 과징금 부과에 따른 운영리스크 산출의 경우 재발방지 대책 수립과 이행 등의 요건을 만족할 경우 산출을 배제할 수 있는 요건 기준 개선을 검토하고 있는 것으로 알려져 과징금이 은행들의 CET 1 비율에 미치는 부정적 영향도 제한적일 공산이 커졌다"라고 전했다.

최 연구원은 "과징금과 관련한 우려가 은행 중 가장 컸던 만큼 관련 불확실성 해소시 투자심리 회복도 가장 빠를 수 있을 것"으로 전망했다.

이에 KB금융에 대한 투자의견 매수와 목표주가 14만7000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)