|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] HMM(011200)에 대해 자사주 매입 소각이 주가 하단을 지지할 것이란 분석이 나왔다.

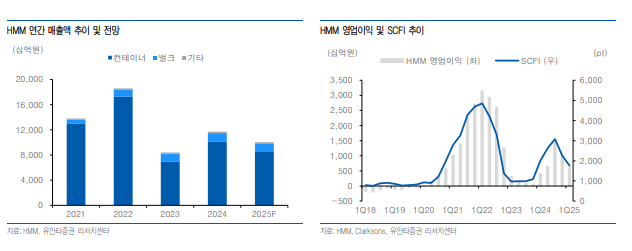

유안타증권에 따르면, HMM의 2025년 예상 매출액은 10조 원으로 전년 대비 14% 감소하고, 영업이익은 1.5조 원으로 전년 대비 57% 줄어들 것으로 추정된다.

미중 관세 유예에 따른 단기 재고 축적 수요와 선사들의 선박 공급 부족 영향으로 SCFI 운임은 5월 중순 상승세로 전환했다.

다만, 이러한 운임 반등은 구조적으로 지속되기 어려울 것이란 판단이다.

2025년 글로벌 컨테이너선 선복량 증감률은 높은 인도량에 따라 수요 증감률을 크게 상회하는 수준이다.

전체 선복량 대비 발주잔량 비중(28%)도 높아, 공급 압력은 더욱 심화될 것으로 전망된다.

최지운 유안타증권 연구원은 "이에 따라 장기적인 관점에서 SCFI 운임은 하향 안정화 흐름에 접어들 것으로 예상한다"며 "전사 실적의 하방 압력도 불가피할 것"이라고 진단했다.

HMM의 매출원가 항목 중 높아진 항화물비는 실적 측면에서 추가적인 부담 요인으로 작용할 가능성을 배제할 수 없을 것이란 분석이다.

|

| (출처=유안타증권) |

컨테이너 해운은 미국 관세 정책 변화에 가장 직접적인 영향을 받는 산업 중 하나로, 향후물동량 회복에 대한 불확실성이 상존한다.

그러나, HMM은 2024년 결산 배당으로 5286억 원을 집행한 데 이어, 2025년에는 약 2조 원 규모의 자사주 매입 및 소각을 예고한 상태다.

최지운 연구원은 "이는 발행주식 총수의 약 10%에 해당하는 규모로, 시황 약세 구간에서 대규모 주주환원정책을 통해 주가 하단을 지지할 것"이라고 설명했다.

이에 HMM에 대해 투자의견 보유(HOLD), 목표주가 2만3000원으로 커버리지 개시했다.

2025년 컨테이너 해운 시황의 비우호적 흐름과 미국의 관세 정책 불확실성을 감안해 보수적인 접근이 유효하다는 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)