|

| 삼성전기 수원사업장 전경. (사진=삼성전기) |

[알파경제=김혜실 기자] 삼성전기가 MLCC와 FC-BGA 기판 실적 호조로 4분기 시장 예상을 상회하는 실적을 내놨다.

27일 금융투자업계에서는 올해에도 MLCC와 FC-BGA 수요가 강하게 지속되며 공급 부족 현상이 심화될 것으로 전망했다. 이에 가파른 이익 성장이 가능할 것이란 전망이다.

여기에 삼성전기는 주요 휴머노이드 로봇 업체향 부품 공급을 확대 중이며, 글라스 기판 프로젝트 역시 빅테크 고객사들과의 협업을 통해 중장기 신사업 모멘텀으로 부각될 전망이다.

|

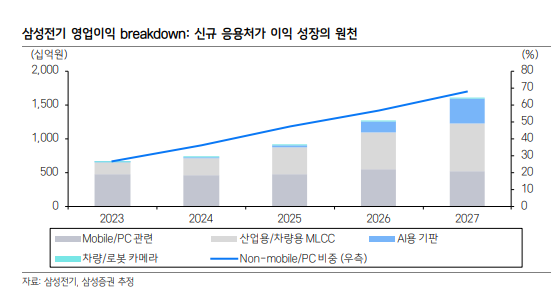

| 출처=삼성증권 |

◇ 4분기 비수기에도 컨센서스 상회

삼성전기 4분기 실적이 비수기에도 패키지와 광학솔루션 부문이 시장 예상치를 상회하는 실적이 나오면서 실적 호조세가 이어졌다.

삼성전기 4분기 매출액은 전년 동기 대비 16.4% 증가한 2조 9021억원, 영업이익 108.2% 증가한 2395억원을 기록하며 컨센서스 상회하는 호실적을 기록했다.

컴포넌트 부문은 매출액은 전년 동기 대비 22.0% 증가한 1조 3203억원, 영업이익은 1658억원(OPM 12.6%)으로 추정했다. 패키지 부문은 매출액은 17.3% 증가한 6446억원, 영업이익 514억원(OPM 8.0%), 광학 부문은 매출액 8.8% 증가한 9372억원, 영업이익 223억원(OPM 2.4%)을 기록한 것으로 추정했다.

황지현 NH투자증권 연구원은 "우호적인 환율 흐름이 전 분기에 이어 지속되었고, 논IT 매출 비중 확대에 따라 계절적 비수기 영향도 완화됐다"라며 "FC-BGA 기판은 고다층·대면적화 추세가 이어지며 업황 개선세가 뚜렷해져 호실적을 이끌었다"라고 말했다.

|

| 삼성전기의 FC-BGA 기판. (사진=삼성전기) |

◇ 가속화될 MLCC·FC-BGA 수급 불균형

FC-BGA 기판 매출액은 지난 4분기 시장 추정치를 큰 폭으로 상회했으며, 풀캐파 예상 시점이 2027년에서 2026년 하반기로 지속적으로 앞당겨지는 중이다.

이번 실적 컨퍼런스콜에서 MLCC 가격 인상 언급은 없었으나, 주요 고객사의 AI 가속기 아키텍처 전환 및 랙 스케일(rack-scale) 서버 확대에 따라 고온·고용량 제품 수요가 늘어나며 수급이 더욱 타이트해질 것을 언급했다.

황 연구원은 "이에 따라 판매단가(ASP)는 점진적인 상승이 이어질 것으로 전망한다"라며 "2026년에도 하이엔드급 MLCC와 FC-BGA 기판 수요가 강하게 유지되며 캐파를 잠식해, 수급 불균형이 심화될 것"으로 전망했다.

김소원 키움증권 연구원도 "연말 재고 조정에도 MLCC 가동률이 92%로, 수급이 타이트한 상황이고, FC-BGA 또한 서버용 중심의 고부가 제품 수요 확대가 지속되고 있다"라며 "MLCC와 FC-BGA의 서버용 수요 증가에 힘입어 올해 실적 성장을 견인할 전망"이라고 말했다.

|

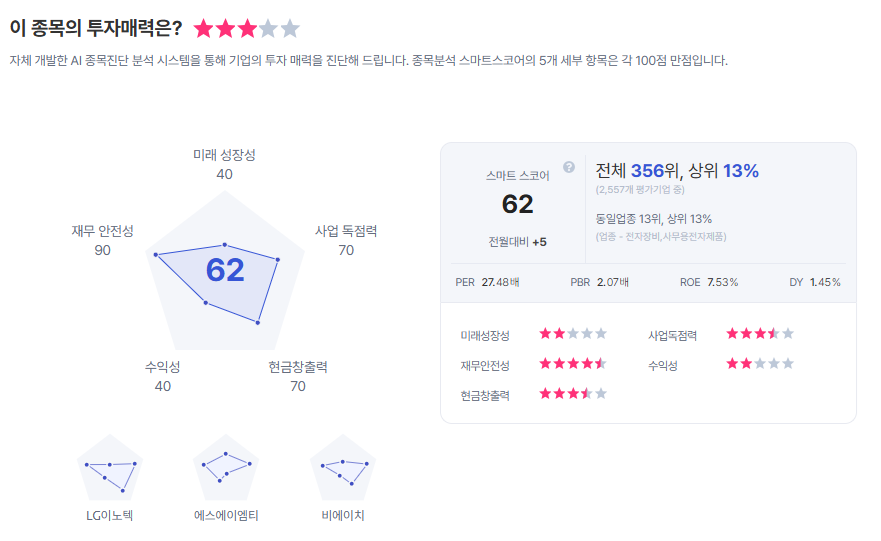

| 삼성전기 종목진단 (출처=초이스스탁) |

◇ AI 서버가 이끌 MLCC·FC-BGA 호황

올해는 산업, 전장, AI와 데이터센터 고객으로부터 창출되는 영업이익이 전체의 50%를 넘는 첫 해가 될 것으로 전망했다.

이종욱 삼성증권 연구원은 "2018년 이후 모바일 성장 정체의 굴레를 벗어나 다시 성장 궤도에 들어왔다는 점에서 멀티플 프리미엄이 유지될 것"이라며 "2028년까지 매출의 성장이 전장용, 데이터센터용 MLCC, AI가속기용 패키지기판 중심으로 나타날 것"으로 내다봤다.

특히 테슬라를 중심으로 휴머노이드 사업의 가시화가 기대된다. 삼성전기는 주요 휴머노이드 로봇 업체향 부품 공급을 확대 중이다.

박강호 대신증권 연구원은 "액츄에이터 기반의 경쟁력과 카메라모듈에서 센싱 기술을 기반으로 테슬라(옵티머스), 보스턴다이내믹스(아틀라스)과 협력이 강화될 전망"이라며 "테슬라가 2026년 로보택시의 서비스 확대로 자율주행 관련한 시장 확대로 카메라모듈의 매출 증가가 예상된다"고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)