|

| 사진=크래프톤 |

[알파경제=김혜실 기자] 크래프톤은 대표작 'PUBG' 매출이 여전히 견조하나 인수회사 관련 비용이 높아지며 이익에 부담을 주고 있다. 이에 예상을 뛰어넘는 신작 성과 확인이 필요하다는 평가다.

SK증권은 8일 크래프톤 4 분기 매출액은 전년 동기 대비 42.9% 증가한 8826억원, 영업이익은 58.1% 감소한 903억원으로 컨센서스를 크게 하회할 것으로 예상했다.

비수기로 매출이 낮았던 것에 더해 일회성 비용이 발생했다.

PUBG IP 는 여전히 높은 매출 창출력을 보이고 있다. 다만 인수자회사들이 많아지며 비용 레벨도 높아졌다.

|

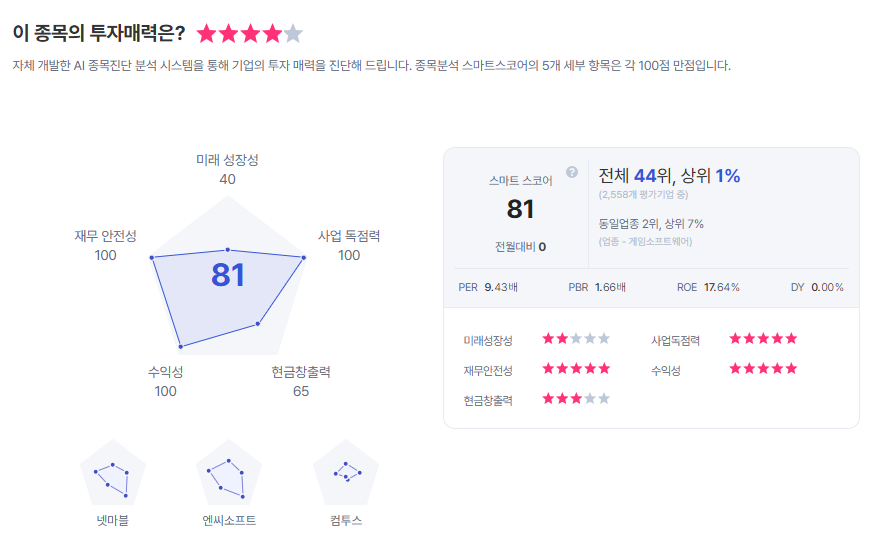

| 크래프톤 종목진단 (출처=초이스스탁) |

남효지 SK증권 연구원은 "아직 인수 회사들과의 뚜렷한 시너지를 보기 어려우나 인건비, 지급수수료가 증가하며 이익을 누르고 있다"라며 "올해 출시될 신작들(서브노티카 2, 팰월드 모바일)에서의 서프라이즈가 필요하다"라고 말했다.

이에 2026년 실적 추정치를 하향함에 따라 목표주가도 33만원으로 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)