|

| 사진=한화에어로스페이스 |

[알파경제 = 김혜실 기자] 한화에어로스페이스가 1분기 내수 비중 확대에 따른 믹스 악화로 시장기대치를 하회하는 실적을 발표했다.

유안타증권은 4일 한화에어로스페이스 1분기 연결 매출액은 전년 동기 대비 4.9% 증가한 5조 7510억원, 영업이익은 13.9% 증가한 6389억원이라고 전했다.

지상방산 부문은 매출액 1조 2211원(YoY +5.5%), 영업이익 2087억원(YoY -30.3%, OPM 17.1%)을 기록하며 컨센서스 대비 연결 매출액과 영업이익 모두 대폭 하회했다. 별도의 일회성 요인은 없었던 것으로 파악된다.

항공우주 부문은 군수 및 양산 비중 증가에 따른 믹스 개선으로 226억원(YoY +533%, RSP 적자 161억원 포함)의 영업이익을 기록하며 수익성 개선세가 이어졌다,

백종민 연구원은 "지상방산 부문의 실적 부진은 내수 비중이 46.7%로 높았고, 내수 매출 내 저마진 개발·정비 사업 비중이 높았던 것에 기인한다"라며 "하지만 2분기부터 국내 양산 및 수출 비중 확대에 따라 견조한 이익 성장이 예상된다"라고 말했다.

한편, 현재 수주잔고는 39조7000억원에 달하며 2분기부터는 핀란드 K9 사업 실적이 반영되는 등 연중 글로벌 수주 모멘텀이 끊임없이 이어질 전망이다.

|

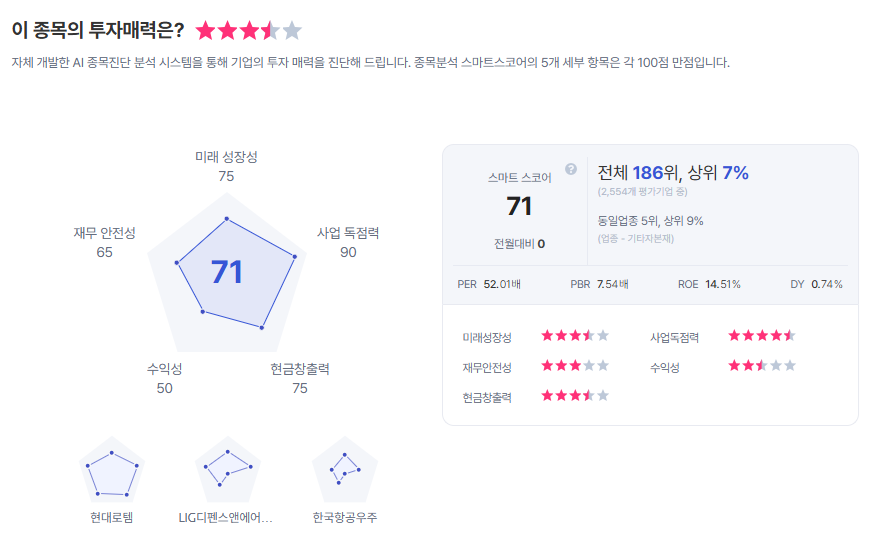

| 한화에어로스페이스 종목진단 (출처=초이스스탁) |

백 연구원은 "미국 K9(7월 우선협상대상자 선정), 스페인 K9, 사우디 MNG, 폴란드 EC3 등 연중 수주잔고 증가세는 지속될 전망"이라며 "폴란드향 추가 수주 가능성과 인도, 중동, 캐나다 등과의 대규모 파이프라인이 구체화되고 있어 향후 20조 원 이상의 신잠재 수주 파이프라인도 확대되고 있다"라고 덧붙였다.

이에 투자의견 '매수'와 목표주가 182만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)