|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 아모레퍼시픽이 일회성 비용 반영으로 4분기 실적은 시장기대치 하회가 예상되지만, 수익 구조 개선 효과가 실적으로 증명되고 있어 올해에도 실적 턴어라운드가 지속 전망이다.

한화투자증권은 6일 아모레퍼시픽 4분기 연결 매출액은 1조 1288억원(+3.4%

YoY, +11.0% QoQ), 영업이익은 768억원(-2.1% YoY, -16.1% QoQ)

으로 컨센서스 영업이익을 하회할 것으로 전망했다. 5년 만의 희망퇴직 실시로 일회성 비용이 반영된 탓이다.

백화점과 로드샵을 중심으로 성장했던 과거 호황기를 지나보내며 아모레퍼시픽은 오랜 기간 대대적인 비용 구조 효율화 및 글로벌 리밸런싱을 단행해왔다.

그 결과 4분기 일회성 비용 반영에도 2023년 3%, 2024년 6%, 2025년 9%로 광폭의 수익성 개선 행보를 증명해보이고 있다.

|

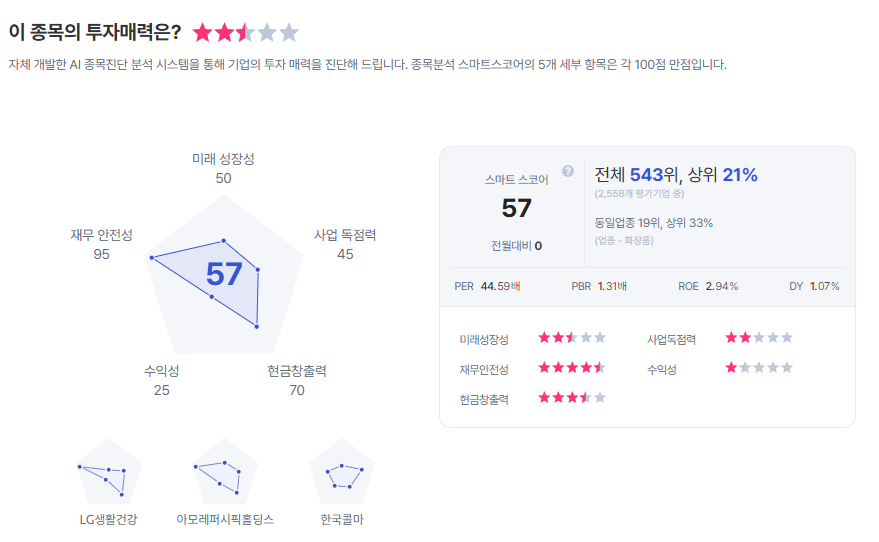

| 아모레퍼시픽 종목진단 (출처=초이스스탁) |

한유정 한화투자증권 연구원은 "2026년 영업이익률은 10%로 추정하는데, COSRX의 10% 이상 성장 혹은 2025년 흑자전환에 성공한 중국 법인의 추가적인 수익성 개선을 반영하지 않은 보수적 수치"라며 "2023년을 저점으로 수익 구조 개선 효과가 실적으로 증명되고 있는 바 2026 년에도 주요 브랜드들을 중심으로 실적 턴어라운드가 지속될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)