|

| 삼성생명 본사 전경. (사진=삼성생명) |

[알파경제=김혜실 기자] 삼성생명이 삼성전자 지분 가치 상승을 반영해 목표주가를 올려잡아야 한다는 의견이 나왔다.

한화투자증권은 13일 삼성생명에 대해 투자의견은 '중립'을 유지하고, 목표주가는 17만6000원으로 상향했다.

삼성생명 4분기 연결 지배 순이익은 전년 동기 대비 353% 증가한 2929억원으로 컨센서스를 6% 상회하는 양호한 수준으로 예상했다.

김도하 한화투자증권 연구원은 "직전 목표주가 산정시점과 비교해 사업가치는 유사하나 보유 지분가치가 37%(5조원3000억원) 상승한 점을 감안해 목표주가를 이전 대비 19% 상향 조정한다"라며 "다만 상승여력을 고려하면 보유 지분가치의 상승이 현 주가에 일부 반영된 것으로 판단돼 투자의견은 유지한다"라고 말했다.

삼성생명이 삼성전자 주식소각에 따른 처분익(AOCI)을 배당성향(41.3%)만큼 포함시킬 경우, 2025년 DPS는 5800원, 배당수익률은 3.7%로 기대된다.

|

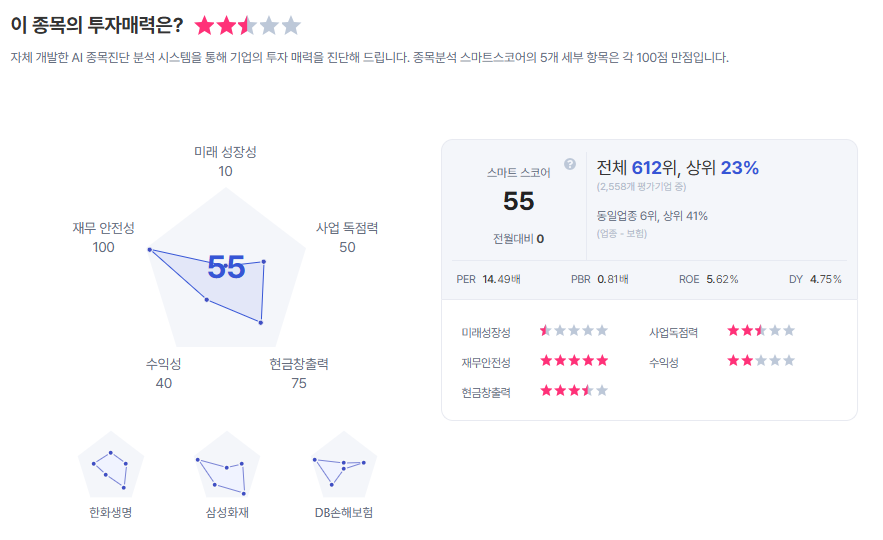

| 삼성생명 종목진단 (출처=초이스스탁) |

전자가 지난해 매입한 2차, 3차 자사주를 현 주가에서 소각한다면, 배당성향에 비례할 때 삼성생명의 DPS는 1070원 상승하는 것으로 추정했다.

김 연구원은 "삼성생명의 별도 총자산에서 전자 지분의 비중은 2024년 말 10%에서 2025년 말 19%까지 확대된 것으로 추정한다"라며 "전자로부터의 수취 배당 등이 ROA에 미치는 영향이 커진 점은 이익 추정의 변수가 될 수 있다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)