|

| 하이트진로 사옥 전경. (사진=하이트진로) |

[알파경제 = 김혜실 기자] 하이트진로가 국내 주류 시장 침체가 지속되고 있으나 산업 내 1위 사업자의 시장 지위는 안정적으로 유지되고 있다는 평가다.

NH투자증권은 31일 하이트진로 1분기 연결기준 매출액은 전년 동기 대비 0.6% 감소한 6093억원, 영업이익은 15.0% 감소한 533억원으로 영업이익 기준 시장 컨센서스를 소폭 하회할 것으로 전망했다.

소주 부문 매출은 3907억원으로 전년 동기와 유사한 수준으로 추정했다. 알코올 소비량 감소에도 불구하고 높은 시장지배력을 통해 소주 매출은 안정적으로 유지했다.

맥주 부문 매출은 전년 동기 대비 3% 감소한 1689억원으로 추정했다. 지난해 5월 출고가 인상을 앞두고 가수요가 발생했던 만큼 물량 부담이 일부 존재한다. 다만, 해당 요인들은 1분기 실적에만 영향을 미치는 만큼 여름철 성수기 시즌 정상화 가능성 높다는 평가다.

|

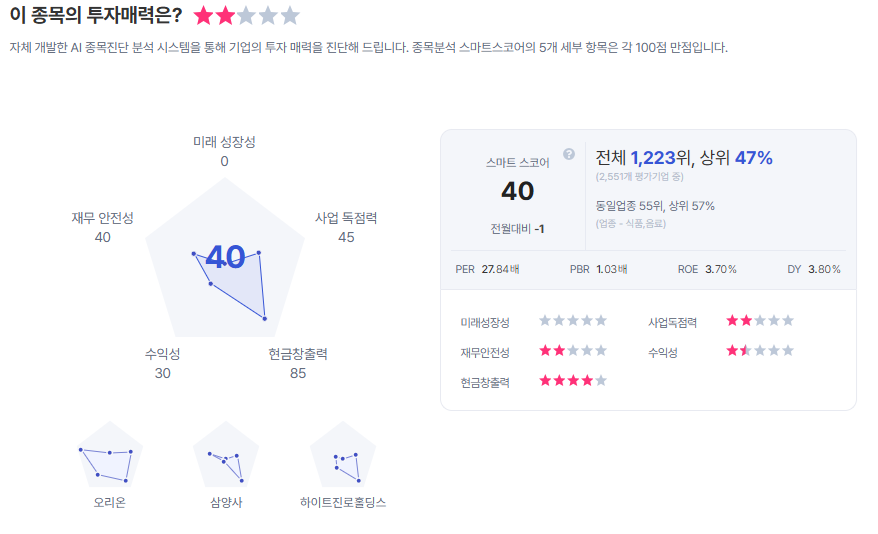

| 하이트진로 종목진단 (출처=초이스스탁) |

주영훈 연구원은 "회식 문화 축소 등으로 인한 알콜 소비량 감소로 시장 침체가 지속되고 있으나 산업 내 1위 사업자로서 시장점유율은 안정적으로 유지되고 있다고 판단한다"라며 "2026년은 기저 부담이 낮은 만큼 맥주와 소주의 성장률이 회복세를 보일 것으로 기대되고, 마케팅 비용 절감 기조를 이어가고 있는 만큼 매출 감소 추세만 완화된다면 영업이익 회복이 가능할 것"으로 내다봤다.

이에 하이트진로에 대한 투자의견 '매수' 및 목표주가 2만5000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)