|

| 삼성전자 서초사옥. (사진=연합뉴스) |

[알파경제=김혜실 기자] 휴머노이드 산업의 성장 속도가 빨라질수록 메모리 산업이 구조적 성장 산업으로 거듭나면서 삼성전자가 최대 수혜를 입을 것으로 기대된다.

DS투자증권은 6일 삼성전자 2026년 영업이익을 재차 상향 조정하여 113조6000억원(+159% YoY, OPM 28%)으로 추정했다.

메모리 3사 중 일반 DRAM Capa 확대 가능성이 가장 높다는 점을 감안하면 사이클 장기화 시 수혜가 커질 수 있다는 평가다.

이수림 DS투자증권 연구원은 "휴머노이드 산업의 성장 속도가 빨라질수록 메모리는 경기 순환이 아닌 플랫폼 확산에 따른 구조적 성장 산업으로 나아갈 것"이라며 "로봇 본체에서는 저전력·고집적 특성을 갖춘 LPDDR 탑재량이 꾸준히 증가하고 곧 메모리 비트 수요 증가로 직결되는 동시에, 백엔드 학습·운영 인프라에서는 HBM 투자가 구조적으로 확대된다"라고 설명했다.

|

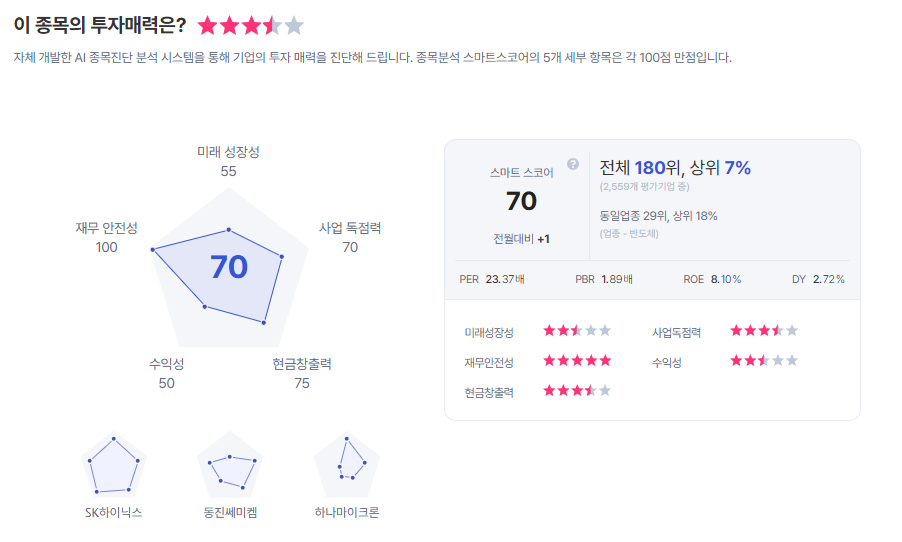

| 삼성전자 종목진단 (출처=초이스스탁) |

이 연구원은 "경쟁사들의 HBM 집중 전략으로 인해 범용 DRAM의 경우 주요 북미 고객사 향 LPDDR을 포함하여 삼성전자에게 기회가 확대되고 있다"라며 "최근 범용 DRAM의 가파른 가격 상승세가 지속된다는 점을 감안하면 이는 매우 긍정적"이라고 평가했다.

이에 이익 추정치 상향을 반영하여 목표주가를 17만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)