|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] LG생활건강이 4분기에도 실적 부진이 이어질 전망이다. 현재 CEO 교체 후 구조조정이 본격화된 단계로, 신규 사업 전략의 윤곽이 드러나기 전까지는 보수적인 접근이 유효하다는 평가다.

삼성증권은 5일 LG생활건강 4분기 매출과 영업익은 컨센서스를 각각 4%, 80% 하회한 1조4900억원, 16억원을 예상했다.

4분기 화장품 매출은 전년 동기 대비 22.5% 감소한 5418억원으로 역성장세가 지속될 것으로 추정했고, 영업적자 488억원을 예상했다. 대부분 채널에서 매출 감소가 지속되는데, 북미에서의 매출 성장은 아직 유의미하지 않기 때문이다.

여기에 고수익 채널이었던 면세 매출이 고정비를 감당하지 못할 수준으로 줄어들면서, 화장품 사업부의 수익성 악화도 불가피하다.

|

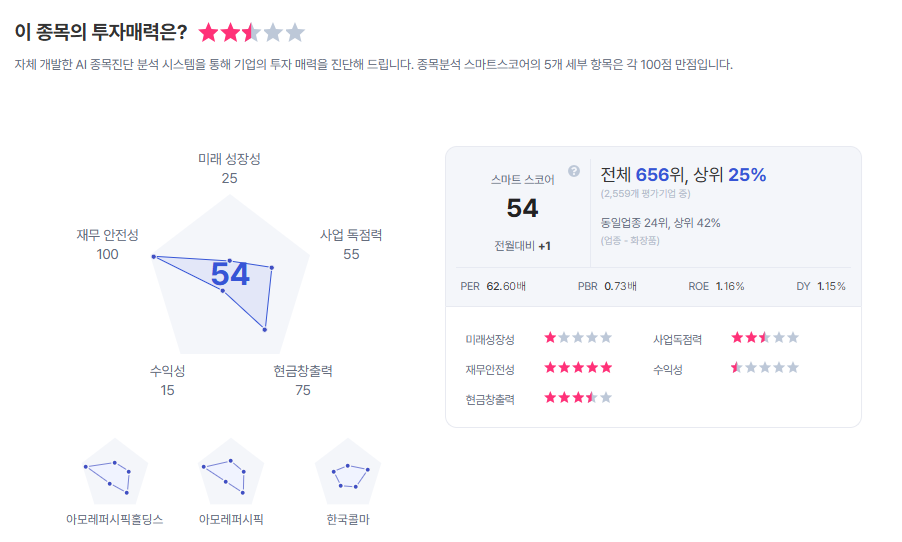

| LG생활건강 종목진단 (출처=초이스스탁) |

CEO 교체 후 약 3개월 정도가 지난 현 시점에 사업 쇄신 전략은 아직 발표된 바 없다.

이가영 삼성증권 연구원은 "4분기에는 화장품 사업 구조조정 과정에서 각종 일회성 비용이 발생할 가능성이 높으며, 금번에 수행한 사옥 이전도 비용 상의 혜택은 없는 상황"이라며 "사업 쇄신 전략이 발표되고, 구조조정이 본격화되기 전까지 당분간 보수적인 접근이 필요하다"라고 말했다.

이에 투자의견 '중립'을 유지했다. 목표주가는 27만원이다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)