|

| 서울 영등포구 여의도 LG전자 본사 트윈타워. (사진=연합뉴스) |

[알파경제=김혜실 기자] LG전자가 내년 1분기 실적 회복과 신성장 관점에서 포트폴리오 변화로 밸류에이션 상향 가능성이 점쳐진다.

대신증권은 11일 LG전자 내년 1분기 연결 영업이익은 전년 동기 대비 8.4% 증가한 1조3600억원으로 실적 정상화를 예상했다.

선제적인 효율성 노력으로 2026년 비용 감소 속에 HS(가전)은 프리미엄 중심의 신제품 출시, 미국의 관세 정책(가격 인상 및 멕시코, 미국 내 생산 확대)에 능동적인 대응으로 성장을 예상했다.

MS(TV)는 프리미엄 TV(OLED) 주력 및 보급형에서 라인업 확대로 영업이익은 흑자전환을 전망했고, ES는 에어컨의 성수기 진입 및 칠러 등 HVAC, B2B 영역에서 수주 증가를 예상했다.

특히 내년에는 영업이익 개선에 이어 배당, HVAC 등 공조, 휴머노이드(로봇) 등이 긍정적 요인으로 작용할 전망이다.

박강호 대신증권 연구원은 "2026년 LG디스플레이의 실적 개선 등 지분법이익의 증가로 배당 재원이 확대되고, 배당 정책의 변화, 인도법인의 상장으로 유입된 현금 활용에서 추가 배당 가능성을 전망한다"라고 말했다.

|

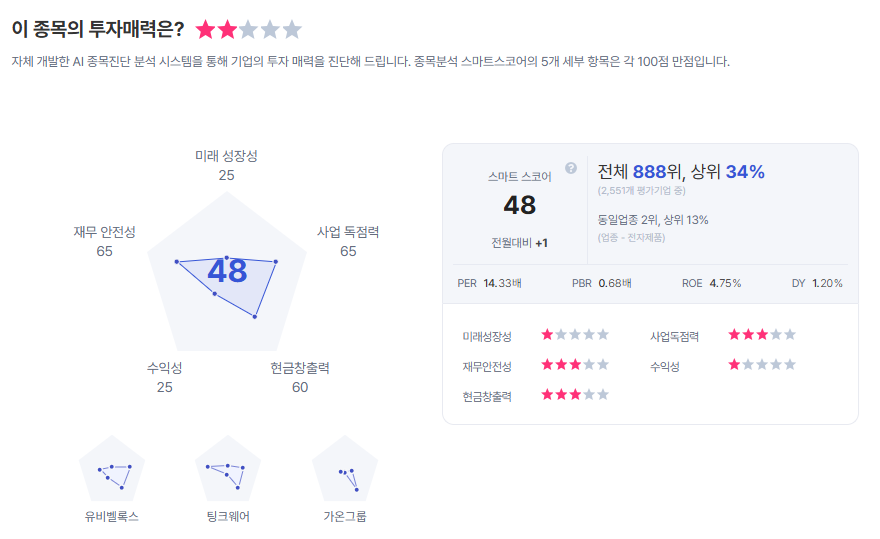

| LG전자 종목진단 (출처=초이스스탁) |

이어 "휴머노이드 포함한 로봇 사업 추진에서 LG전자는 자체적으로 로봇 사업을 진행(스마트 팩토리, 서빙 로봇, AI기술 등), 핵심부품을 담당할 계열사(LG이노텍은 고정밀 카메라모듈 및 액츄에이터, LG디스플레이는 OLED 디스플레이, LG에너지솔루션은 배터리)를 보유, 지분 출자(로보스타, 로보티즈 등)를 통한 시너지 창출이 가능하다"라고 봤다.

이에 투자의견 '매수'를 유지하고, 목표주가는 13만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)