|

| 에스티팜 |

[알파경제=김혜실 기자] 글로벌 올리고 CDMO의 절대 강자 에스티팜이 본격적인 이익 성장과 밸류에이션 확장 모멘텀이 가시화되고 있다.

흥국증권은 11일 에스티팜 2026~27년 연결 매출액을 4315억~5808억원(+27~35% YoY), 영업이익은 762억~1101억원(+36~45%)으로 추정했다.

가족성킬로미크론혈증(FCS)의 중증 고중성지방혈증 적응증 추가(2026년 상반기 예상), 유전성혈관부종 추가 승인 등 수주 증가 모멘텀이 뚜렷하고, 상업화 품목 비중(25년 3분기 49.6%, 4분기 60% 수준 예상)이 증가하고 있다.

또 제2올리고동은 올해 4분기부터 상업화용 배치 생산 시작(현재 추정 가동률 30%, 26년 가동률 60%, 27년 풀가동 전망), 2026년 2차 증설을 예고하고 있어 향후 올리고 수주 확대에 따른 견조한 이익 성장세를 전망했다.

여기에 작년 말 좌초되었던 미국 생물보안법의 연내 타결 가능성이 높아지고 있다.

최근 국방수권법(NDAA)의 상원 및 하원 타협안에 포함되면서 연내 대통령 서명을 통해 최종 시행될 것으로 예상, 작년과 달리 우려 바이오 기업 지정 절차의 투명성 부재를 해소하며 통과 가능성을 높였다.

|

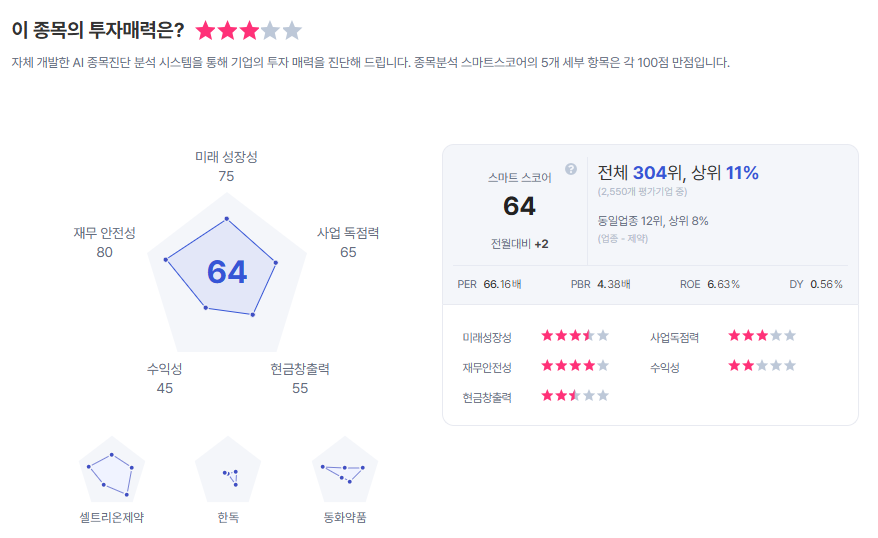

| 에스티팜 종목진단 (출처=초이스스탁) |

이지원 흥국증권 연구원은 "생물보안법 시행 시 Wuxi STA의 올리고 물량이 에스티팜 등 글로벌 경쟁사로 전환될 가능성이 높다고 판단하며 향후 글로벌 RNA CDMO 탑플레이 에스티팜의 중장기 수주 확대 모멘텀이 본격 부각될 것으로 확신한다"라고 말했다.

이어 "견조한 RNA CDMO 수요 속 올리고 수주 확대, 상업화 비중 증가에 따른 수주 믹스 향상, 생물보안법 시행 모멘텀 등을 긍정적으로 본다"라며, 에스티팜에 대한 투자의견을 '매수'로 유지하고, 목표주가는 16만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)