|

| 종로구 서린동 SK 본사. (사진=연합뉴스) |

[알파경제=김혜실 기자] SK가 올해는 연간 연결 영업이익이 감익이 불가피하지만, 내년에는 실적 개선과 주주환원 확대가 기대된다.

흥국증권은 9일 SK 4분기 연결기준 매출액은 전년 동기 대비 1.2% 감소한 29조9000억원, 영업이익은 흑자전환한 4680억원으로 전분기에 이어 양호한 실적을 기록할 것으로 전망했다.

매출액은 SK이노베이션(SK E&S 합병 효과)의 외형 성장에도 불구하고, SK네트웍스(트레이딩 부문 구조조정, 렌터카 사업부문 매각), SK텔레콤 등 일부 자회사들의 외형 감소 때문이다.

외형 감소에도 영업이익의 증가 폭이 큰 것은 SK스퀘어(SK하이닉스 지분법 이익 급증)의 호조가 연결 EBIT 증가를 주도하는 가운데, SK이노베이션(배터리/소재 적자 확대에도 불구, 석유부문 흑전, E&S의 EBIT 급증) 증익 때문이다.

|

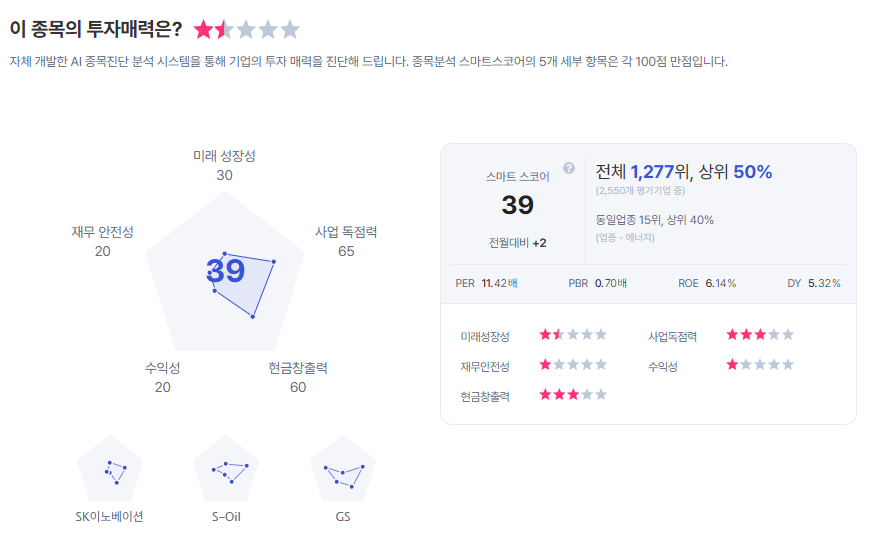

| SK 종목진단 (출처=초이스스탁) |

박종렬 흥국증권 연구원은 "2025년 연결 영업이익은 전년에 비해 감익이 불가피할 것이지만, 2026년에는 큰 폭 증가할 전망"이라며 "주력 자회사인 SK스퀘어(SK하이닉스 지분법 이익 호조)의 큰 폭 증익이 예상되는 가운데, SK이노베이션과 SK텔레콤의 실적 개선 때문"이라고 말했다.

박 연구원은 "수익 예상치 상향과 자회사 기업가치 상승, NAV 대비 할인율 조정으로 목표주가를 상향 조정한다"라며 "최근 주가 상승에도 NAV 대비 할인율은 57.7%이고, 12개월 Forward 기준 P/E, P/B는 각각 3.2배, 0.6배로 밸류에이션 매력은 여전히 높다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가는 35만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)