|

| SK스퀘어. (사진=연합뉴스) |

[알파경제=김혜실 기자] SK스퀘어가 반도체 산업의 우호적인 업황 사이클이 당분간 지속될 것으로 기대되는 만큼 매력도가 동반 상승할 것으로 전망된다.

NH투자증권은 29일 SK스퀘어에 대해 NAV(순자산가치) 내 가장 큰 비중을 차지하고 있는 SK하이닉스의 주가 상승과 할인율 축소를 반영해 투자의견 '매수'를 유지하고, 목표주가를 35만원에서 45만원으로 상향했다.

SK하이닉스 주가 상승 대비 SK스퀘어의 주가 탄력성은 더 높을 전망이다.

안재민 NH투자증권 연구원은 "11월부터 금융투자협회는 SK하이닉스를 시가총액 비중만큼 살 수 있게 규제 완화를 적용하지만, SK하이닉스를 시가총액 이상 비중으로 확대하기는 어려워 SK스퀘어를 활용한 반도체 비중 확대 전략은 여전히 유효하다"라며 "이에 밸류에이션에 적용하고 있던 지주회사 할인율을 35%로 낮추어 적용한다"라고 말했다.

안 연구원은 "주요 핵심 자회사 SK하이닉스는 최근 AI 버블 논란에도 불구하고 HBM 관련 수요는 여전히 높은 상황이 유지되고, 마이크론 실적에서도 공개되었듯이 DRAM과 NAND의 출하량 및 판가 증가까지 이어져 SK하이닉스 모든 제품의 수요는 좋을 수밖에 없다"라며 "이에 따라 SK하이닉스와 SK스퀘어의 동반 주가 상승이 기대된다"라고 말했다.

|

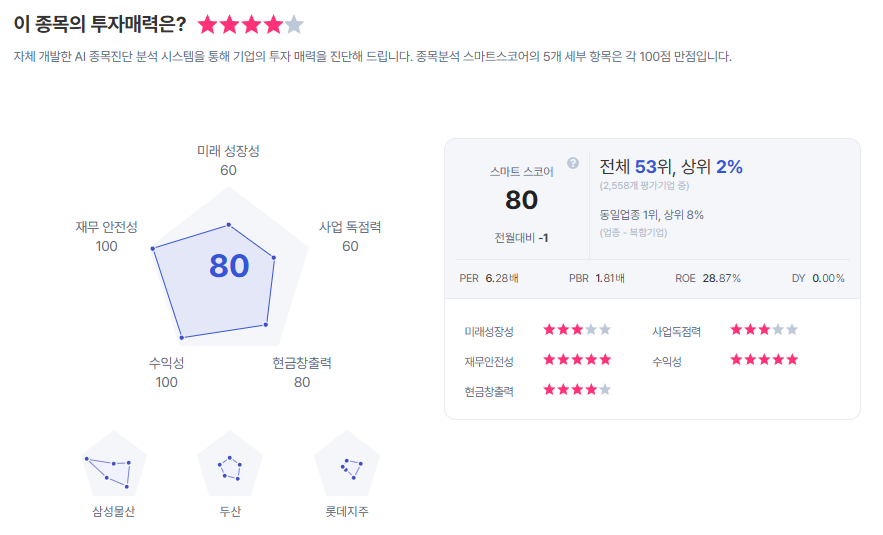

| SK스퀘어 종목진단 (출처=초이스스탁) |

SK스퀘어는 2024년 2000억원의 자사주 매입과 소각을 진행했고, 2025년에는 1000억원의 자사주 매입을 진행했고, 기보유 자사주 45만주를 11월에 매각했다. 이와 동시에 2026년 2월까지 추가 1000억원 규모의 자사주 취득을 결정했다.

안 연구원은 "최근 드림어스컴퍼니, 인크로스 지분 매각으로 투자자산 유동화가 나타났고, SK하이닉스 배당금 유입 등으로 현금성 자산이 늘어나고 있는 만큼 2026년 이후에도 자사주 취득 및 소각은 지속될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)