◇M&A 통한 영업적 시너지 기틀 마련

◇클리오 재팬 연평균 매출 성장률 30% 목표 [알파경제=김민영 기자] 클리오가 일본 화장품 판매 업체 두원과 화장품 수입 대행업체 키와미(Kiwami) 지분 100% 인수를 발표했다.

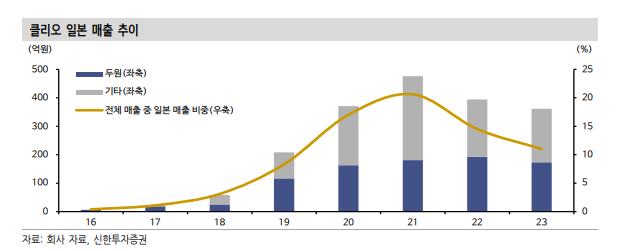

그동안 클리오의 일본 매출액의 절반이 두원을 통한 오프라인 채널에서 발생된 만큼, 이번 인수로 일본 사업 구조 효율화와 제품 판매 확대 가속화가 기대된다.

|

| 일본 도쿄 도원 사무실 전경. (사진=연합뉴스) |

◇ 일본 현지 벤더 업체 인수 후 현지 법인 설립

22일 금융투자업계에 따르면 클리오는 지난 19일 공시를 통해 일본 화장품 판매 업체 두원과 화장품 수입 대행업체 키와미(Kiwami) 지분 100% 인수를 발표했다.

키와미는 일본 화장품 제조판매업 허가 보유 기업, 두원은 일본 화장품 오프라인 판매 업체로 사실상 하나의 업체다.

두 개 법인 인수에 소요되는 비용은 약 83억원으로 현금 취득이며, 지분율은 각각 100%다.

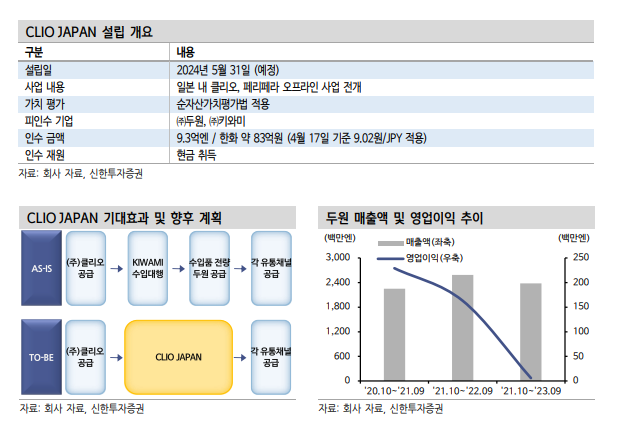

취득 예정 일자는 2024년 5월 14일로, 인수 후 5월 31일 CLIO JAPAN으로 사명을 변경해 일본 오프라인 유통을 총괄해 운영할 계획이다.

|

| 자료: 회사 자료, 신한투자증권 |

◇ M&A 통한 영업적 시너지 기틀 마련

두원의 작년 매출은 220억원 수준이지만, 클리오 매출이 대부분인 것으로 파악되어 연결 실적 반영에 대한 이점은 낮다.

박현진 신한투자증권 연구원은 "다만 M&A를 통해 일본현지법인을 갖게 되면서 현지 직원들과 관련한 네트워크를 확보하게 된 점이 긍정적"이라며 "일본 내에서 적시적소의 마케팅과 유통채널별 영업력을 강화하는데 큰 효과를 낼 것으로 기대한다"고 말했다.

클리오 입장에서 볼 때 지난해 클리오 일본 매출액의 48%가 두원을 통한 오프라인 채널에서 발생되었다.

이에 따라 이번 인수로 일본 사업 구조 효율화와 ‘클리오’, ‘페리페라’ 외 ‘구달’, ‘트윙클팝’, ‘심플레인’, ‘타입넘버’ 판매 확대 가속화가 기대된다.

지난 3월 말 기준 클리오와 페리페라의 일본 오프라인 입점 점포 수는 1만8000개인 반면 구달, 심플레인, 타입넘버, 트윙클팝의 입점 점포 수는 각각 687개(드럭스토어Only), 225개(버라이어티샵 Only), 145개(버라이어티샵 Only), 101개(편의점 Only)에 불과하다.

한유정 한화투자증권 연구원은 "두원, 키와미의 네트워크를 ‘클리오’, ‘페리페라’ 외 브랜드도 활용할 수 있게 되면서 판매 가속화가 기대된다"며 "판매 법인 설립으로 유통수수료 절감이 예상되며 이에 따른 이익 개선 효과는 연 30억원 내외로 추정된다"고 말했다.

|

| 자료: 회사 자료, 신한투자증권 |

◇ 클리오 재팬 연평균 매출 성장률 30% 목표

회사의 2024~2028년 CLIO JAPAN(일본 오프라인 사업)의 연평균 매출액 성장률 목표치는 30%다.

박신애 KB증권 연구원은 "클리오는 2023년 하반기에 ‘스기약국’(구달)과 ‘로프트’(심플레인 & 타입넘버)에 입점한데 이어, 올해 초에는 ‘세븐일레븐’(트윙클팝)에 입점하는 등 일본 매출 확대에 박차를 가하고 있다"며 "KB증권은 클리오 일본 매출이 향후 3년간(2023~25E) 연평균 20%씩 성장할 것으로 기대한다"고 말했다.

박현진 연구원은 "온오프라인에서 균형 있는 성장을 끌어내는데 일본 현지 인력들의 영업적 시너지가 높아질 것"이라며 "1분기 중국에서도 매출이 성장했을 것으로 파악되어 올해 안으로 클리오 해외 매출 비중은 50%가 초과될 것"으로 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)