◇분기 흑전을 넘어 연간 흑전 기대 [알파경제=김상진 기자] 최근 생성형 AI가 등장하면서 첨단 반도체 개발 과정에서 반도체 설계 및 생산 난이도가 급격하게 증가하고 있다.

이에 고성능 HPC 관련 반도체 개발 니즈가 많아지면서 IP 라이선스 수요가 급격하게 늘어나고 있어 관련 업체인 오픈엣지테크놀로지의 턴어라운드가 기대된다.

|

| 자료 : 오픈엣지테크놀로지, 현대차증권 |

◇ 4분기 42억 흑자...상장 후 첫 분기 흑자

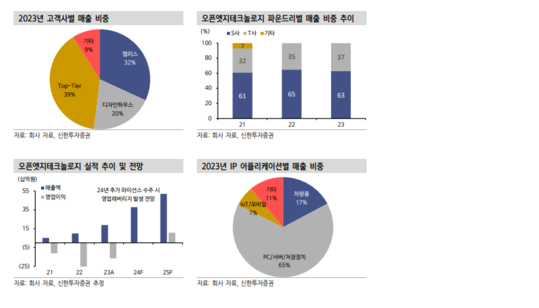

6일 금융투자업계에 따르면 오픈엣지테크놀로지 작년 4분기 매출액은 전년 동기 대비 821.5% 증가한 131억원, 영업이익은 42억원으로 흑자전환했다.

최근 반도체 산업의 전반적인 불황에도 불구하고 굉장히 유의미한 실적을 기록했다.

오픈엣지테크놀로지가 주력하고 있는 데이터 센터와 온디바이스 AI용 반도체 수요가 급증함에 따라 호실적이 가능했다.

윤철환 한국투자증권 연구원은 "그동안 지연됐던 라이선스 매출 인식이 정상화되었고, LPDDR5X, DDR5 등 최신 메모리 표준과 CXL 등 차세대 메모리 인터페이스를 지원하는 IP 솔루션 수주가 확대됨에 따라 외형이 크게 개선되었다"고 설명했다.

|

| 자료: 회사 자료, 신한투자증권 추정 |

◇ 분기 흑전을 넘어 연간 흑전 기대

증권가에서는 올해 매출액이 100% 내외 성장을 보이고, 영업이익은 흑자전환할 것으로 전망하고 있다.

매년 약 2배 수준의 매출 고성장세가 올해에도 이어질 전망이다. 최근 연구개발비 지출과 인력 채용이 안정화됨에 따라 매출액 증분만큼 적자가 급속도로 감소하여 연간 흑자가 가능할 것이란 전망이다.

2023년 기준 글로벌 반도체 밸류 체인상 EDA&IP 시장은 181억달러(약 24조1345억원) 규모이며, 오픈엣지테크놀로지는 HBM3, DDR5, LPDDR5 등 현존하는 최신 메모리 표준은 모두 지원하고 있다.

최근 반도체 제조사들이 복잡한 IP를 아웃소싱하고 있어 이와 관련된 시장이 약 72억 달러(약 9조6603억원)에 달한다.

곽민정 현대차증권 연구원은 "LPDDR에서 독점적인 IP를 공급, 7nm LPDDR 5X는 TSMC, 5nm LPDDR 4/4x/5/5x는 SSF에 공급하면서 선단 공정과 관련된 IP 라인업을 강화하고 있다"며 "2024년에는 SFF 4nm, TSMC 5nm 공정용 Phy IP 개발을 통해 제품 라인업 확대와 선단 공정 확장에 따른 판매단가(ASP) 상승으로 인한 향후 실적 개선도 기대할 수 있을 것"으로 내다봤다.

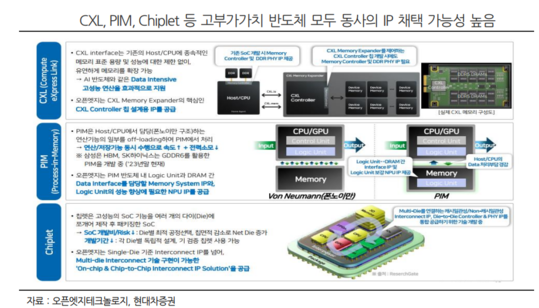

곽 연구원은 "AI 가속기의 성능이 빠르게 올라가면서 DRAM과의 Gap을 메울 필요성이 늘어나고 있어 급성장이 예상되는 CXL, PIM, Chiplet과 같은 차세대 반도체 수요 증가는 필연적으로 IP 수요 증가로 이어질 것"이라며 "대역폭 확장을 통한 고성능 연산을 지원하는 CXL, 메모리사에 의해 주도되는 PIM 시장, Chiplet에 대한 수요가 늘어나고 있기 때문에 멀티 다이 인터커넥트 IP 솔루션까지 공급할 수 있는 오픈엣지테크놀로지의 시장 지배력은 강화될 것"으로 예상했다.

알파경제 김상진 기자(ceo@alphabiz.co.kr)