|

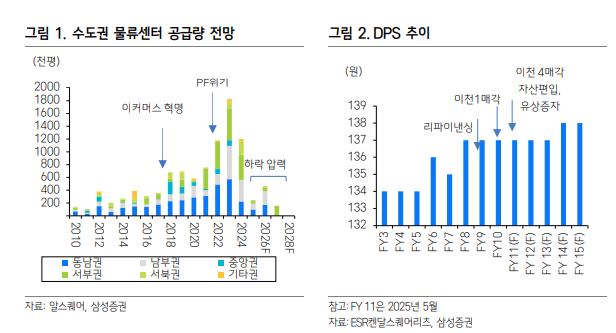

| 자료: 삼성증권 |

[알파경제=김혜실 기자] ESR켄달스퀘어리츠가 4년 만에 유상증자를 공시했다. 하지만 유상증자에도 배당을 유지할 것으로 보여 시장 신뢰도가 상승할 것으로 예상된다.

12일 삼성증권에 따르면 ESR켄달스퀘어리츠가 유상증자 계획을 공시했다. 발행 예정가는 4%의 할인을 적용한 4575원이며 구주주 청약일은 7월 4~5일이다.

유상증자 대금은 900억원의 천안물류센터 편입과 RCF(회전신용편의 대출) 상환에 활용함으로써 하반기 추가 자산 편입 여력을 강화할 계획이다.

이경자 삼성증권 연구원은 "15%의 증자 비율은 적지 않은 규모이고 대주주인 CPPIB의 참여 여부가 관건이겠으나 1조원대 유상증자가 쏠렸던 2024년 이후 업계 유상증자는 신중하게 진행되고 규모도 크게 감소세라는 점, 올 들어 최초의 유상증자라는 점에서 시장 여건은 개선된 상황"이라고 판단했다.

주식수 증가에도 기당 137~138원의 배당 가이던스는 유지 가능할 전망이다. 2022년부터 높아진 금리에 리파이낸싱에도 DPS는 오히려 소폭 상승하는 모습을 보여왔는데 자산 매각과 감가상각비 유보 등으로 배당 재원을 효과적으로 운용해 왔기 때문이다.

이 연구원은 "이번에도 자산 편입과 동시에 자산 매각을 추진함으로써 자금 순환을 계획하고 있다"라며 "유상증자에도 타격없는 DPS 트렌드를 보여줌으로써 주주가치 제고 및 신뢰도 상승이 예상된다"라고 말했다.

이어 "ESR켄달스퀘어는 저온 물류센터가 1개(부천)에 불과하고 임차인의 50% 이상이 쿠팡으로 안정적이고, 이번에 편입할 천안 자산을 비롯해 점차 지방 핵심 권역으로 포트폴리오를 확장하는 선도적 모습을 보이고 있다"며 "유상증자 발행가가 확정된 이후 목표주가 재산정이 가능하나 발행가가 현 주가에서 큰 변화가 없을 경우 기존 목표주가와 괴리율은 크지 않을 것"으로 내다봤다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)