|

| 롯데케미칼 대산공장 전경. (사진=롯데케미칼) |

[알파경제=김혜실 기자] 롯데케미칼이 최근 대산공장을 물적분할하고 HD현대케미칼과 합병하기로 했다. 이번 구조조정이 중장기 효율성 개선에는 긍정적이지만, 당장 업황 개선은 어려운 상황이라는 평가다.

현대차증권은 1일 롯데케미칼 내년 매출액은 19조7000억원, 영업적자는 4472억원으로 전망했다.

자회사 실적 개선, 유가 하락으로 인한 원가 효과 등으로 전년비 적자 폭은 축소될 전망이나, 흑자 전환 등 큰 폭의 회복을 기대하기에는 불확실성이 여전한 상황이라는 평가다.

롯데케미칼은 최근 대산공장을 물적분할하고 HD현대케미칼과 합병하기로 했다. 향후 롯데케미칼의 대산 NCC(110만톤) 셧다운하고, 가동률을 높여 수익성을 안정화시키는 방향으 진행될 가능성이 높을 것으로 추정된다.

반면, 내년 범용화학 시황은 중국을 중심으로 한 약 1000만톤 수준의 Ethylene 증설이 예정되어 있어, 큰 폭의 개선을 기대하기는 어려울 것으로 전망된다. 다만, 저유가로 인한 원가 하락 등으로 전년 대비 롯데케미칼 타이탄 등 적자는 소폭 개선될 수 있을 전망이다.

|

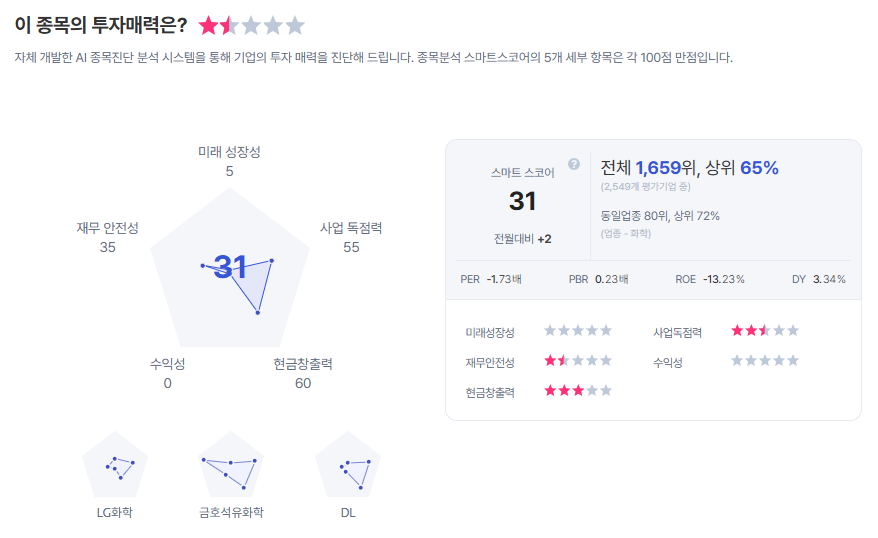

| 롯데케미칼 종목진단 (출처=초이스스탁) |

연결 자회사인 롯데정밀화학, 롯데에너지머티리얼즈 역시 실적 개선 및 적자 축소가 전망된다. 이에 따라 롯데케미칼 연결기준 적자폭은 축소될 전망이나, 흑자 전환 등 큰 폭의 개선을 기대하기에는 불확실성이 높은 상황이다.

강동진 현대차증권 연구원은 "2024년 하반기 재무 우려로 멀티 디레이팅이 발생하였으나, 점진적 해소가 전망된다"라면서도 "다만 화학산업 전반 시황은 공급과잉 상황인 지난 2년과 유사할 것으로 전망함에 따라 Target Multiple을 적용한다"라고 말했다.

이에 목표주가를 기존 6만5000원에서 7만7000원으로 상향하고, 투자의견은 '중립'을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)