|

| 농심 본사 전경. (사진=농심) |

[알파경제=김혜실 기자] 농심이 국내 중심 수익성 개선으로 시장 기대치를 상회하는 실적을 발표했다.

DS투자증권은 17일 농심 3분기 연결 매출액은 전년 동기 대비 2% 증가한 8712억원, 영업이익은 45% 증가한 544억원으로 시장 기대치를 상회했다고 전했다.

장지혜 DS투자증권 연구원은 "총매출 기준 라면과 스낵은 영업일수 증가 및 신제품 판매 호조로 성장했으나 수출 매출은 전년 동기 대비 10% 감소하며 글로벌 유통 거래선 정비로 부진했다"라며 "수익성은 전년도 낮은 기저와 팜유를 제외한 주요 원부자재 가격 안정화, 매출 성장에 따른 고정비 부담 감소로 개선폭이 컸다"라고 분석했다.

해외 법인 매출액은 전년 동기 대비 14% 증가한 2661억원, 영업이익은 30% 감소한 119억원으로 중국(+32%), 일본(+26%), 호주(+12%), 베트남(+17%) 법인 성장에 더해 유럽 판매 법인 실적 인식으로 북미(-7%) 감소를 상쇄했다.

다만 미주 지역 가격 인상으로 판매량 감소 및 판촉비 강화에 따른 수익성은 둔화됐다.

|

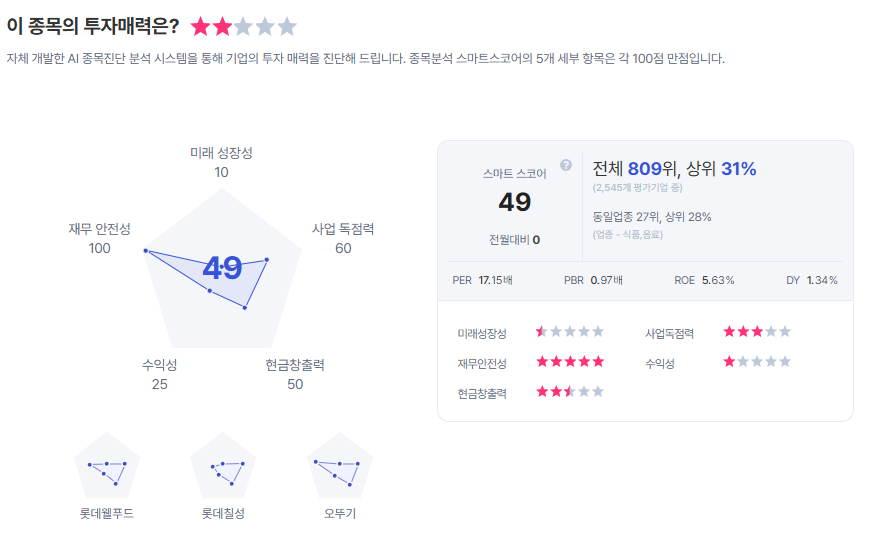

| 농심 종목진단 (출처=초이스스탁) |

농심은 4분기에도 이익 턴어라운드 기조를 이어갈 것으로 전망된다.

장 연구원은 "미국 7월 판가 조정 후 감소했던 물량이 정상화되고 케데헌 콜라보 제품이 본격적으로 확대, 유통되며 외형 성장이 기대된다"라며 "중국은 미뤘던 광고비 집행이 집중되며 외형 성장은 기대되나 수익성은 하락할 것이고, 국내는 영업일수 감소와 금값 관련 복리후생비 비용 부담이 존재하나 수출 정상화 및 비용 효율화 기조로 실적 개선을 이어갈 것"으로 전망했다.

이어 "내년은 하반기 국내 녹산 공장 완공에 따른 수출 물량 확대, 해외 법인 수익성 정상화로 실적 턴어라운드를 이어갈 것"이라며 투자의견 '매수'를 유지하고, 목표주가는 60만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)