|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 씨티그룹(C)의 4분기 실적이 시장 예상치를 상회했다.

하나증권에 따르면, 씨티그룹의 4분기 순익은 29억 달러를 기록해 컨센서스를 약 11.5% 상회했다.

컨센서스 상회의 배경은 시장거래 활성화로 인해 Markets 부문과 Services 부문 실적이 큰폭 개선된 영향이란 평가다.

Markets 부문은 전년 대비 흑자전환해 10억 달러의 순익을 시현했는데, 주로 Fixed income 부문에서 수수료수익이 큰 폭으로 증가한 영향으로 분석된다.

Services 부문 또한 TTS 부문의 수수료 증가 등으로 비이자이익이 전년 대비 60.8% 증가했다.

판관비는 131.9억 달러로 전년 대비 17.6% 감소했는데 전년 동기에 발생한 FDIC 특별분담금 17억 달러와 조직개편 관련 구조조정비용 7.8억 달러 소멸에 의한 기저효과에 주로 기인하지만 FDIC 특별분담금을 제외한 경상 판관비도 전년 대비 7% 감소해 조직개편 실시에 따른 비용 절감 효과가 지속되고 있는 것으로 파악된다.

4분기 총대출을 역성장했지만 순이자마진(NIM)이 2.42%로 경쟁은행들 보다 큰폭인 9bp 상승해 순이자이익이 전분기 대비 2.8% 늘어난 점도 긍정적이었던 요인으로 꼽힌다.

최정욱 하나증권 연구원은 "대체적으로 전 부문에서 양호한 실적을 시현한 것으로 판단한다"며 "2025년에도 비이자이익 주도의 성장이 예상되며 비용절감 효과도 계속 확대될 것"이라고 판단했다.

씨티그룹은 2025년 이후에도 수익성 개선 및 비용 효율화를 지속하겠다는 목표를 제시했다.

향후 200억 달러 규모의 추가 자사주 매입 프로그램을 승인한 가운데 주주환원 확대도 지속될 것으로 전망된다.

|

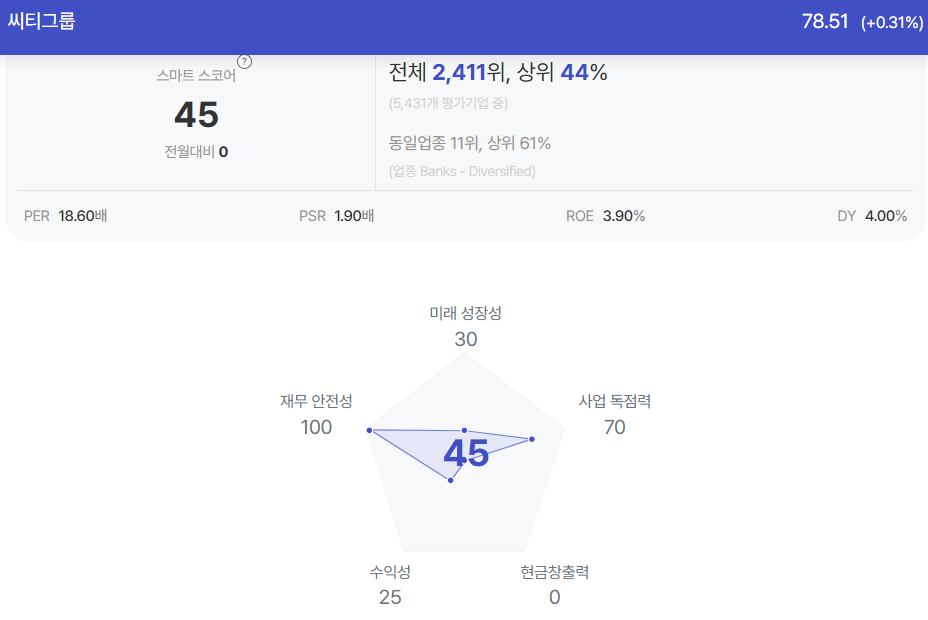

| 씨티그룹 종목진단 (출처=초이스스탁) |

동사의 4분기 CET 1 비율은 전분기대비 10bp 하락한 13.6%를 기록했다.

RWA는 전분기 대비 85억 달러 가량 감소했지만 10억 달러 규모의 자사주 매입을 포함 총 21억 달러의 주주환원정책을 진행했다.

현 CET 1 비율은 요구 자본인 12.1%를 여전히 상회하는 수치다.

씨티그룹은 이번 컨퍼런스콜에서 향후 200억달러 규모의 추가 자사주 매입 프로그램을 승인했다 고 밝혀다.

이 프로그램은 다년간 진행될 예정이며 2025년 1분기에는 15억 달러의 자사주 매입이 이루어질 예정이다.

회사측은 CET 1 비율을 13.5% 이상 유지하면서 초과자본을 활용해 주주환원정책을 계속 확대한다는 방침이다.

최 연구원은 "2025년에도 순익은 비이자이익을 중심으로 20% 정도 증익이 예상되고, RWA 증가는 제한적일 것으로 보여 계획 달성에는 크게 무리가 없을 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)

![[현장] "전적이 있으니까 난리를 치지"…최휘영은 李정부](/news/data/20260607/p1065623936541551_355_h2.jpeg)