|

| 출처=JYP Ent. 홈페이지 |

JYP Ent.가 다양한 신인의 성공적인 데뷔로 안정적인 성장이 가능하다는 분석이 나왔다.

11일 김하정 다올투자증권 연구원은 JYP Ent.에 대해 스트레이키즈의 고성장만으로 밸류에이션은 편안한 수준이지만 다양한 신인 라인업을 바탕으로 안정적인 성장을 지속할 수 있다고 평가하며 목표주가를 기존 7만8000원에서 8만2000원으로 상향조정했다. 투자의견은 '매수'를 유지했다.

하나증권도 JYP Ent.에 대해 올해 또 한번의 사상 최대 실적에 모멘텀이 더해질 것이라며 특별한 리스크가 없다고 평가했다.

하나증권에 따르면, JYP Ent.의 4분기 예상 매출액은 전년 대비 94% 증가한 1237억원, 영업이익은 107% 늘어난 337억원으로 컨세서스를 상회하면서 최대 실적이 전망된다.

|

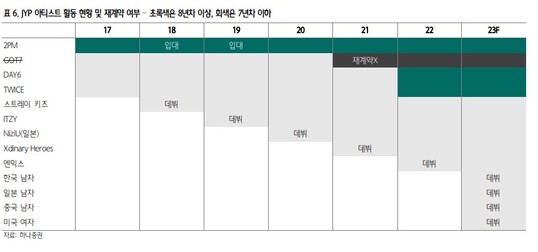

| 출처=하나증권 |

이기훈 하나증권 연구원은 "향후 한국과 일본, 중국, 미국에서 각 1팀씩 총 4팀이 데뷔할 계획인데, 미국 걸그룹의 경우 4분기 데뷔로 예상되나 오디션 프로그램은 2월쯤 온라인 플랫폼을 통해 방영이 시작될 것"이라며 "상반기 내 한국 남자, 하반기에 중국과 일본 남자 데뷔를 앞두고 있는데 한국은 오디션 프로그램 프로젝트이며, 일본은 니지 프로젝트의 남자 버전으로 니쥬보다 더 높은 수익화 과정을 기대할 모멘텀"이라고 평가했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)