|

| 출처=에스엠 |

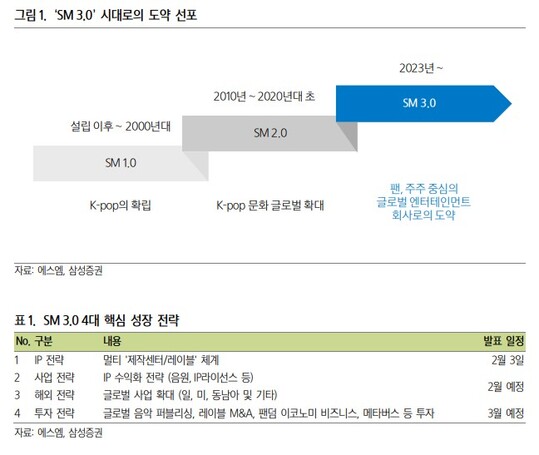

[알파경제=이연우 기자]에스엠(041510)이 SM 3.0 시대로의 도약을 선언하고 4대 핵심 성장 전략을 공개했다.

삼성증권은 6일 에스엠에 대해 구조적인 변화를 반영해 이익 추정치를 높인다며 목표주가를 기존 10만4000원에서 12만4000원으로 19% 상향했다. 투자의견 '매수'는 유지했다.

최민하 삼성증권 연구원은 "이번 발표의 핵심은 기존 ‘단일 총괄 프로듀세 체계’에서 벗어나 5개의 제작 센터와 멀티 레이블이 이끄는 ‘멀티 프로듀싱 체계’로의 전환"이라고 꼽았다.

멀티 제작센터와 레이블 체계 도입으로 제작 캐파가 확대되면서 아티스트의 활동이 훨씬 활발해지고 음악적 다양성도 확보될 것으로 예상된다. 이에 따라 기존 단일 프로듀서 체제 대비해서 프로듀싱 캐파가 확장되면서 IP 창출력도 커질 전망이다.

최 연구원은 "신인 데뷔주기도 현재 평균적으로 3.5년에 1팀이 데뷔가 가능했다면 SM 3.0에서는 1년에 2팀 이상 데뷔가 가능하고, 음반 발매수도 지난해 31개에서 올해 40개 이상으로 늘어날 수 있을 것"이라고 예상했다.

|

| 출처=삼성증권 |

정지수 메리츠증권 연구원은 "지배구조 개선에 따른 디스카운트 해소 가능성으로 올해 연결 매출액과 영업이익은 각각 7.7%와 15% 증가한 8759억원과 1023억원으로 전망한다"며 "기존 IP들의 활동과 신규 IP 확대로 앨범 및 콘서트 관련 지표들의 개선세가 뚜렷할 것"이라고 기대했다. 에스엠에 대해 투자의견 '매수'를 유지하며, 목표주가를 기존 9만원에서 10만5000원으로 16.7% 상향했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)