|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 이마트(139480)가 알리바바와의 합작투자계약(JVA) 및 관련 산업협약을 체결했다.

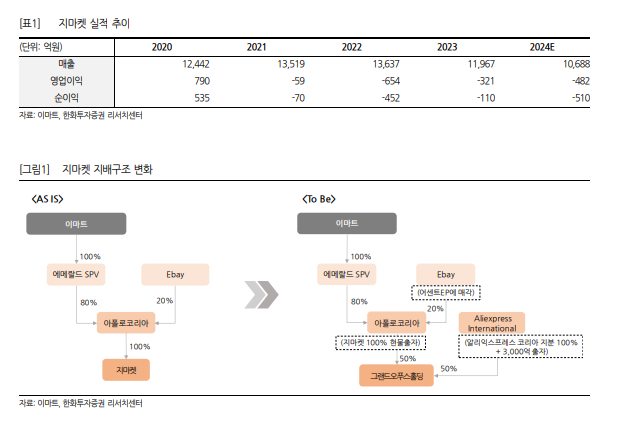

지난 26일 이마트는 공시를 통해 보유하고 있는 지마켓 지분을 현물 출자하여 알리인터내셔날(알리바바 100% 자회사)과 JV를 설립한다고 밝혔다.

한국투자증권에 따르면, JV 회사의 지분은 이마트의 아폴로법인이 50%, 알리인터내셔날이 50% 가져갈 계획이다.

실질적인 지배력은 이마트(40%, 이마트는 아폴로법인의 80% 지분을 보유)가 알리바바 보다 낮기 때문에 이마트는 JV 실적을 지분법으로 반영할 가능성이 높다는 분석이다.

G마켓은 올해 1~3분기 합산 영업적자 341억원을 기록했고, 향후 JV는 지마켓과 알리익스프레스 코리아를 보유하게 된다.

◇ 경쟁력 제고 측면에서 긍정적

김명주 한국투자증권 연구원은 "이마트는 JV 설립을 통하여 지마켓 셀러들이 판매할 수 있는 국가를 확대하고, 알리바바의 IT 노하우 등을 통하여 지마켓 플랫폼을 고도화 할 것을 계획 중"이라고 파악했다.

지마켓은 지분(2021년 6월) 인수 당시 4.5조원의 가치를, 쓱닷컴은 최근 FI 교체(2024년 11월) 당시 3.8조원의 기업가치를 인정 받았다. 이마트가 보유한 지분율을 고려한 양 플랫폼의 합산 기업가치는 약 5.3조원 수준이다.

이진협 한화투자증권 연구원은 "이번 딜이 이마트에게 긍정적인 것은 JV에 대한 유효지분율이 낮아지며, 지분법 회사로 변경되는 점"이라고 분석했다.

이마트가 지마켓을 인수한 이후 지마켓의 경쟁력과 실적은 악화했다.

지마켓의 GMV는 지난 2021년 기준 16조원 수준에서 2024년 현재 13조원 수준으로 감소하였으며, 영업적자는 2021년 -100억원 수준에서 2024년에는 -575억원까지 확대될 것으로 전망된다.

뚜렷한 성장 모멘텀도 현재로서는 찾기 어려운 상황에서 이마트의 실적에 부담이 되던 지마켓의 실적이 금번 딜로 인해 연결 실적에서 빠지게 된다면, 영업이익 개선 효과를 기대해볼 수 있다는 분석이다.

지배순이익도 기존 대비 약 100~200억원 정도 개선될 수 있을 것으로 보인다.

여기에 국내 유통시장 내에서 잠재적인 우려 요인이던 C커머스의 침투율 증가의 수혜를 금번 딜을 통해 이마트가 향유할 수 있을 것으로 전망된다.

향후 지마켓과 알리익스프레스 간 시너지 창출로 지마켓의 성장 모멘텀이 확대될 가능성도 긍정적이다. 알리바바의 자금력을 기반으로 공격적인 시장 점유율 확장 전략도 꾀할 수 있을 것이란 분석이다.

백재승 삼성증권 연구원도 "G마켓의 한국 셀러들에 대한 확보 경쟁력과 알리익스프레스의 글로벌 소싱 능력을 서로 활용할 수 있고, 두 이커머스 플랫폼을 모두 활용할 수 있다는 장점을 토대로 신규 셀러 모집이 좀 더 원활해질 수 있다는 시너지를 기대해 볼 만하다"고 판단했다.

더불어, 물류 측면에서도 규모의 경제를 더욱 적극적으로 활용할 수 있다는 장점도 있다.

실제로 이렇게 기대되는 시너지들을 가시화하기 위한 구체적인 전략이 아직 제시되진 않아 당장 이마트의 손익 영향을 확인하긴 어렵지만, 여전히 경쟁 심화를 경험 중인 이커머스 산업 흐름 속에서 경쟁력 제고를 기대할 수 있을 뿐 아니라 경쟁 심화의 주체 중 한 곳과 직접 합작한다는 점에서 그 방향성은 긍정적이란 분석이다.

|

| (출처=한화투자증권) |

◇ 국내 이커머스 '게임 체인저' 될 지 의문

김명주 한국투자증권 연구원은 "뚜렷한 전략 방향성이 없었던 G마켓이 전략적 파트너를 확보했다는 점은 긍정적이나, 현 시점에서 JV 설립을 통한 뚜렷한 시너지 효과를 예측하기는 어렵다"고 지적했다.

시너지 전략이 구체화되면서 이마트의 온라인 사업부 합산 가치가 현 수준 대비 2배(약 9200억 원)로 인정받을 경우 22%의 업사이드가 발생할 수 있다.

박상준 키움증권 연구원은 "이번 JV 설립이 국내 이커머스 시장의 게임체인저(Game Changer)가 될 수 있을지는 의문"이라며 "이번에 평가된 기업가치가 상장주식 시장에서 인정받기 위해서는 향후 시장 점유율과 수익성의 레벨업(Level-up)이 필요할 것"이라고 조언했다.

JV설립으로 과거 대비 공격적인 가격 전략이 가능할 것으로 예상되나, 현재 JV의 국내 GMV 규모(20조원 이하 추산)가 상위 2개 업체 대비 많이 낮은 수준이고, 배송 편의 측면에서도 서비스 격차가 존재하기 때문이란 분석이다.

이진협 한화투자증권 연구원은 "우려 요인은 중국 자본에 대한 국내 소비자들의 반감이 형성될 수 있어 이마트에 부담으로 작용할 가능성도 있다는 점"이라고 꼬집었다.

이어 "특히 중국으로의 개인정보 유출 가능성에 대해서 민감할 수 있기 때문에 관련해서 향후 이마트 및 JV는 소비자들에게 안전성에 대한 충분한 설명과 설득 과정을 거칠 필요가 있다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)