|

| (출처=현대홈쇼핑) |

[알파경제=박남숙 기자] 현대홈쇼핑(057050)에 대해 홈쇼핑 실적 부진보다는 자회사 실적에 주목해야 한다는 분석이 나왔다.

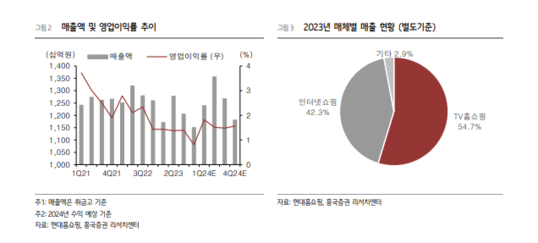

흥국증권에 따르면, 현대홈쇼핑의 1분기 연결기준 취급고는 1.2조 원으로 전년 대비 5.9% 증가했고, 매출액은 5499억 원으로 11.2% 늘었으며, 영업이익은 226억 원으로 34.4% 증가하며 전분기 대비 개선된 실적을 기록할 것으로 추정된다.

홈쇼핑의 업황 부진이 지속되고 있지만, 올해는 수익성 위주의 비용 효율화에 적극적으로 대응할 것이란 전망이다. 특히, 자회사인 현대L&C의 경우 지난해 실적 턴어라운드에 이어 올해는 실적 호조가 본격화될 것으로 보인다.

박종렬 흥국증권 연구원은 "현대홈쇼핑의 경우 외형성장에는 한계가 있지만 비용 효율화를 통한 수익성 개선이 가능할 전망"이라며 "현대L&C는 원가율 개선에 따른 매출총이익률과 영업이익률 개선에 따른 실적 호조세를 올해에도 지속적으로 보여줄 것"이라고 내다봤다.

|

| (출처=흥국증권) |

홈쇼핑 실적 개선과 자회사 중심의 실적 턴어라운드에 주목할 필요가 있다는 판단이다.

박종렬 연구원은 "홈쇼핑의 구조적 침체에도 불구하고, 연결 및 지분법 자회사들의 개선으로 실적 턴어라운드가 가능할 것"이라며 "현대퓨처넷 지분 추가 취득으로 보유지분 확대에 따른 실질 지배력을 감안해 2023년 4분기부터 연결 편입했다"고 설명했다.

현대퓨처넷을 비롯해 지분법 평가대상 자회사인 한섬의 견조한 실적으로 지분법이익의 흐름은 매우 양호한 추세를 이어가고 있고, 향후 이런 추세는 더욱 강화될 전망이다.

박 연구원은 "이를 통해 세전이익과 지배주주순이익은 영업이익을 크게 초과하는 실적을 기록할 것"이라며 "현대홈쇼핑의 손익계산서를 더욱 강화시킬 수 있는 방법으로 현대퓨처넷에 이어 한섬도 연결법인으로 전환하는 것을 적극적으로 고려할 필요가 있다"고 조언했다.

이에 투자의견 매수를 유지하고 목표주가를 기존 7만원에서 8만7000원으로 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)