|

| (사진=연합뉴스) |

[알파경제=김민영 기자] JD닷컴(JD)의 3분기 실적이 시장 예상치에 부합했으나, 4분기에는 탑라인(Top line) 성장 부진이 지속될 것으로 보인다.

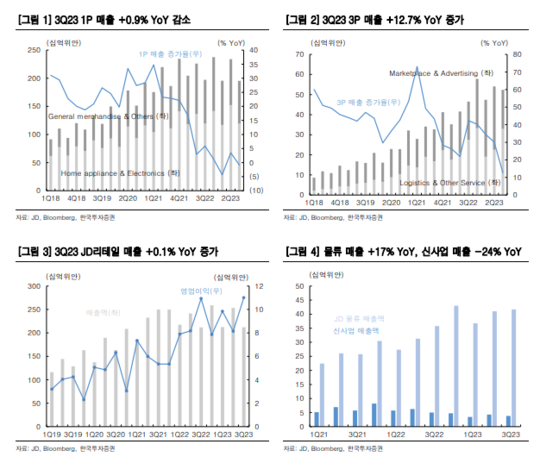

JD닷컴의 3분기 매출액은 2477억 위안으로 전년 대비 2% 늘었고, Non-GAAP 순이익은 106억 위안으로 6% 증가를 기록했다. 매출액은 컨센서스에 부합했고, 순이익은 14% 상회했다. 직영 매출은 전년 대비 1% 감소했는데, 전자와 가전제품 부문 성장이 정체되고, 일반 소비재 매출이 2% 줄어든 영향이라는 평가다.

이동연 한국투자증권 연구원은 "JD닷컴의 4분기 매출액은 2% 증가할 전망"이라며 "광군절인 11월 주문건수가 두 자릿수 증가율을 기록했지만, 코로나19 확산으로 2022년 12월 기저가 높았던 점을 감안해야 하기 때문"이라고 분석했다.

4분기에도 1P 성장이 정체되고, 3P 매출이 11% 증가할 것으로 예상된다. JD닷컴이 3P 생태계 구축과 저가제품 포트폴리오 강화를 위한 투자를 4분기에도 지속할 것이라는 점도 부담스럽다는 평가다.

|

| (출처=한국투자증권) |

이동연 연구원은 "실적 우려는 덜어냈지만 매력도는 동종업계(peer) 대비 낮은 구간"이라며 "JD닷컴의 12개월 선행 주가수익비율(PER)이 9.1배에 불과하지만 보수적으로 대응해야 할 구간"이라고 조언했다.

백승혜 하나증권 연구원 "JD닷컴은 치열한 경쟁 국면에서 성장률은 여전히 열위에 있다"며 "중국 유통과 물류 사업에 집중되어 있는 징동의 4분기 매출 성장률이 경쟁사인 알리바바와 핀둬둬 대비 부진할 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)