|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 메드트로닉(MDT.N)의 분기 실적이 시장 예상치보다 양호했다.

한국투자증권에 따르면, 메드트로닉(Medtronic)의 1분기 매출액은 85.8억 달러로 전년 대비 8.4% 증가하고 조정 영업이익과 EPS는 20.2억 달러와 1.26달러로 각각 전년 대비 3.2% 와 2.4% 늘어 예상치를 모두 상회했다.

관세 영향에도 국내외에서 메드트로닉 제품 수요가 높아지며 미국과 해외 오가닉(organic) 매출이 전년동기대비 3.5%, 6.1% 증가했기 때문이란 분석이다.

1분기에는 매출 비중이 높은 심혈관계 매출이 전년동기대비 9.3% 증가했다. 심장 박동기기 및 심부전 부문의 매출이 전년동기대비 11.5% 증가했기 때문이다.

세부적으로는 펄스장절제술(PFA) 수요가 지속되며 심장절제솔루션(CAS) 매출이 전년 동기대비 1.5배 늘었다. 신경과학 부문의 매출은 전년동기대비 4.3% 증가했다.

CST(Cranial & Spinal Technologies) 부문의 매출이 5.5% 늘어난 것에 더해 신경조절술 매출이 10.2% 증가했기 때문이다. 수술장비와 당뇨 부문의 매출도 4.4%, 11.5% 늘며 전체 사업 부문의 매출이 전년동기대비 늘었다.

메드트로닉은 FY2026년 연간 오가닉(organic) 매출 성장률 가이던스를 5%로 유지했다. 연간 예상 매출 증가율은 6.5~6.8%로 제시했다.

조정 EPS 증가율 가이던스는 기존의 4.0%에서 4.5%로 상향했다. 관세 영향이 2.0~3.5억달러에 달할 것으로 예상됐으나, 금번 실적 발표를 통해 1.85억 달러에 그칠 것으로 수정됐기 때문이다.

조정 EPS는 기존의 5.50~5.60달러에서 5.60~5.66달러로 높아졌다.

|

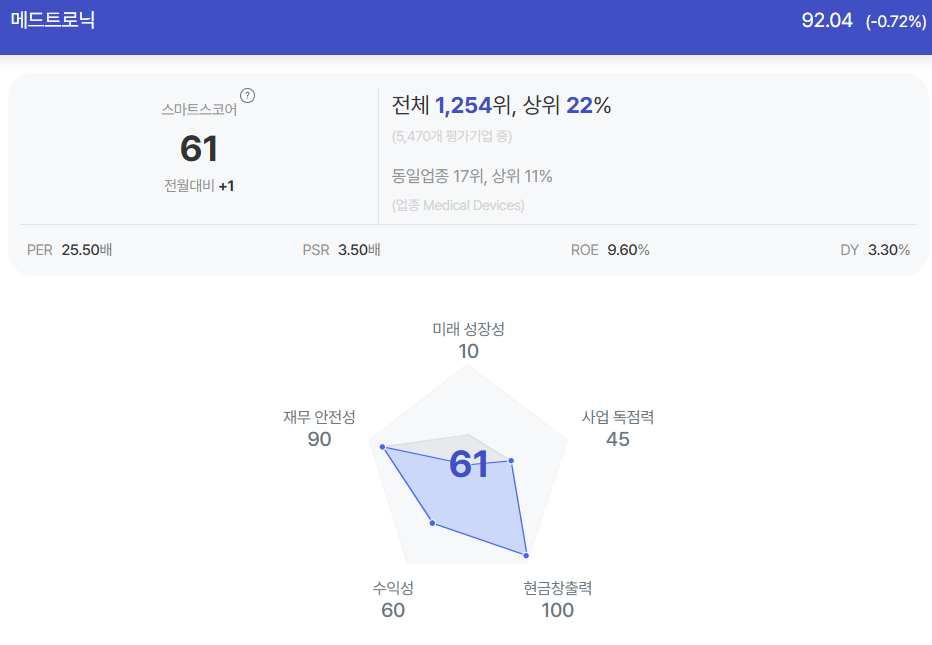

| 메드트로닉 종목진단 (출처=초이스스탁) |

최보원 한국투자증권 연구원은 "메드트로닉은 중장기 투자매력이 높은 기업"이라며 "심장, 뇌신경, 척추 관련 제품 수요가 지속되고 있고, 로봇/복강경 수술 및 당뇨 제품 성장이 가시화되고 있기 때문"이라고 설명했다.

트럼프 행정부의 관세 및 의료 산업 내 규제 부담이 상대적으로 제한적인 헬스케어 기업으로 디지털 사업 부문을 강화하며 수익성 개선 기대감도 높아졌다는 판단이다.

최보원 연구원은 "메드트로닉의 12개월 선행 주가수익비율(PER)은 15.8배에 불과해 여전히 경쟁사들 대비 밸류에이션 부담이 제한적"이라며 "안정적인 주주환원 정책을 지속하고 있는 기업이라는 점도 매력적"이라고 분석했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)