|

| (사진=연합뉴스) |

[알파경제=김민영 기자] AT&T(T.N)가 주주환원 잠재력을 감안하면 주가 상승이 전망된다는 의견이 나왔다.

김홍식 하나증권 연구원은 "AT&T는 주주환원 수익률 낮은데 비해 현금흐름은 개선되고 있어서 주주환원 여력이 높다"며 "모바일 수익이 연간 2~3% 성장하고 영업이익률도 전년도 15%에서 올해 20%로 성장이 기대된다"고 판단했다.

게다가 최근 DIRECTV 매각하며 50억 달러 이상 현금도 확보됐다. 이런 점들을 감안하면 향후 AT&T가 적극적인 주주환원정책 재개할 가능성도 높다는 분석이다.

AT&T가 현재 DPS 1.1달러에서 과거 수준인 2달러까지 DPS를 향상한다면 적정 주가는 35달러가 타당하다.

김홍식 연구원은 "미국 통신사 중 배당정책이 가장 안정적인 버라이즌(Verizon)의 최근 몇 년간 배당수익률이 6~7%대고, AT&T의 과거 배당 수익률도 6% 이상이었기 때문에 6%를 정상 배당수익률이라고 가정하면 DPS 두배 인상시 주가는 35달러가 정상가격이기 때문"이라고 설명했다.

현금흐름이 대폭 개선되어 주주환원 여력이 높아졌지만 설비투자 여력도 높아졌다.

최근 AT&T 가입자 수가 계속 증가하고 있고, 에코스타로부터 주파수도 확보했으며. CAPEX도 공격적으로 늘리고 있는 형국인데, 설비도 대규모로 확충하여 사업 경쟁력을 더욱 강화할 것으로 전망된다.

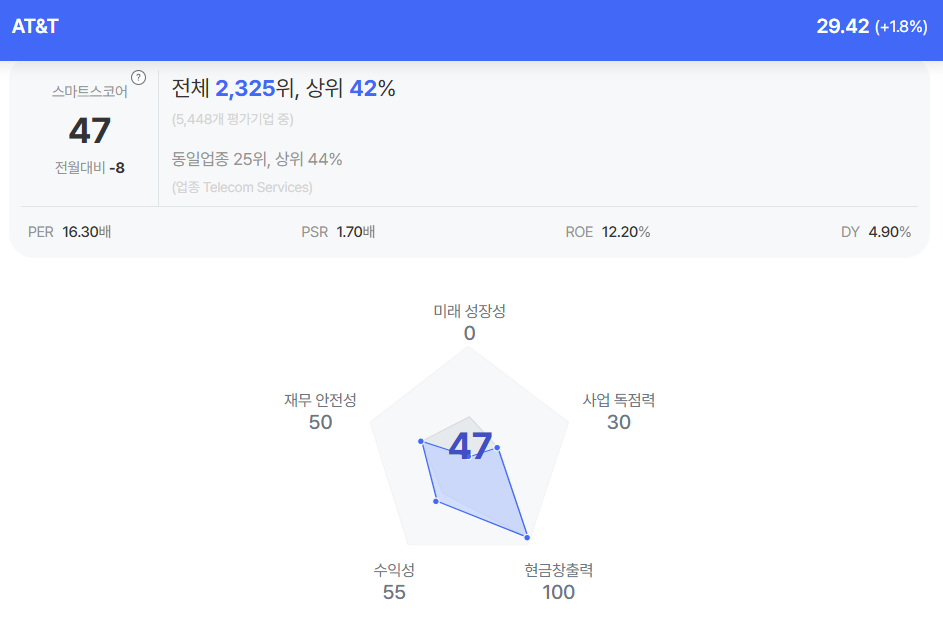

|

| AT&T 종목진단 (출처=초이스스탁) |

AT&T 투자매력도 양호하다는 판단이다.

후불요금제 가입자 수 순증과 함께 경쟁사 대비 공격적인 CAPEX 집행 계획으로 펀더멘탈 강화되고 있고, 최근 5G 주파수 대역 추가 확보하여 네트워크 경쟁력 향상이 가능해졌으며, ‘크고 아름다운 하나의 법안’ 세금 감면 효과에 따라 현금흐름이 2025년에만 20억 달러 이상 증가할 것으로 전망되기 때문이다.

여기에 주주환원수익률은 낮은데 비해 모바일 사업부문 현금흐름이 개선되고 있으며 DIRECTV 매각에 따른 추가 현금도 확보하여 향후 공격적인 주주환원정책 재개하면 추가 주가 상승도 가능할 것이란 예상이다.

김 연구원은 AT&T에 대해 적정 주가 35달러, 주가 상승 여력을 20%로 예상했다.

AT&T의 주요 사업 지표는 긍정적이다. 후불요금제 가입자수가 5년전대비 20% 증가했는데, 같은 기간 5% 증가한 버라이즌보다 월등히 높다.

스프린트(Sprint) 인수 효과로 동기간 23% 증가한 티모바일(TMobile) 대비해서도 큰 차이 나지 않고, 오히려 별다른 인수없이 가입자 수 큰 폭으로 증가한 AT&T의 사업성 개선이 부각된다는 분석이다.

CAPEX 집행도 3사 중 가장 높은 편이다.

김 연구원은 "최근 ‘크고 아름다운 법안’ 세액 감면안에 따라 CAPEX 가이던스도 3사 중 유일하게 증액했다"며 "최근에는 에코스타로부터 50MHz에 달하는 주파수 대역폭을 인수하며 네트워크 경쟁력이 더욱 향상될 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)