|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 신세계가 내수 소비경기 호조에 따른 수혜가 지속되는 가운데, 중국인 인바운드 증가 모멘텀이 더해지면서 전사 실적 개선 모멘텀이 지속될 것으로 전망된다.

키움증권은 16일 신세계 1분기 영업이익은 1556억원으로 시장 기대치를 상회할 것으로 전망했다.

백화점 매출 성장률과 수익성이 당사 기대치를 상회할 것으로 기대되고, 면세점도 시내점 할인율 축소로 예상보다 영업적자가 크지 않을 것으로 판단했다.

특히, 백화점은 중산층 소비가 반등하는 모습을 보이며, 기존 명품 외에도 패션 장르의 매출 성장세가 강화되면서, 영업레버리지 효과가 커지고 있다. 게다가 ‘한일령’ 반사수혜가 본격화되면서, 외국인 매출 성장률이 80~90% 수준으로 확대되고 있는 점이 긍정적이다.

고소득층 및 고액 자산가 외에도 중산층에서도 소비가 증가하는 모습을 보이면서, 백화점 매출 성장의 질이 개선되고 있다. 이에 마진율이 높은 패션 장르의 성장세가 강화되면서, 매출 증가에 따른 공헌이익률이 높아지고 있다.

|

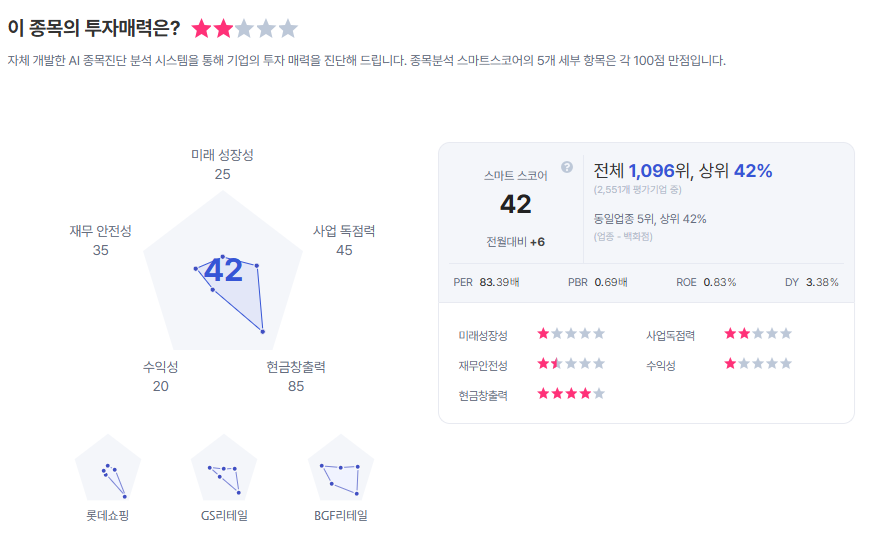

| 신세계 종목진단 (출처=초이스스탁) |

중국인 인바운드 증가 모멘텀은 2분기에 더 강화될 것으로 기대된다.

박상준 연구원은 "계절성과 노동절 연휴 등을 감안한다면, 동남아시아 지역으로 분산된 ‘한일령’ 반사수혜 효과가 서울로 더욱 집중될 것으로 기대된다"라며 "면세점도 공항점 DF2 사업권 반납으로 5월부터 임차료가 감소하면서, 2분기에 흑자전환 할 것으로 기대된다"라고 말했다.

이에 투자의견 '매수', 목표주가 45만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)