|

| 삼성전자. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 삼성전자 1분기와 2분기 영업이익이 시장 기대치를 크게 상회할 전망이다.

키움증권은 30일 삼성전자 1분기 매출액은 전 분기 대비 34% 증가한 125조원, 영업이익은 115% 증가한 43조원을 기록하며 시장 컨센서스를 크게 상회할 것으로 예상했다.

분기 중에 발생된 모바일 메모리 제품의 긴급 주문(rush order) 영향으로, 모바일 DRAM과 NAND(UFS, eMMC)의 가격 상승률이 예상치를 넘어설 것으로 판단했다.

파운드리의 경우 영업적자가 이어지겠지만, 4nm 및 2nm 신규 고객과 신규 제품의 수주가 늘고 있어, 하반기 영업흑자 전환 가시성이 높아지고 있다.

DX(스마트폰, TV, 가전 등) 부문의 영업이익은 메모리 가격 급등에 따른 원가 부담 영향으로 인해 전년 대비 56% 감소할 전망이며, SDC의 영업이익도 전년 대비 49% 감소할 전망이다.

2분기 매출액은 전 분기 대비 9% 증가한 136조원, 영업이익은 32% 증가한 57조원을 기록할 것으로 예상했다. 범용 DRAM과 NAND의 가격 상승, HBM4의 출하 급증을 예상했다.

|

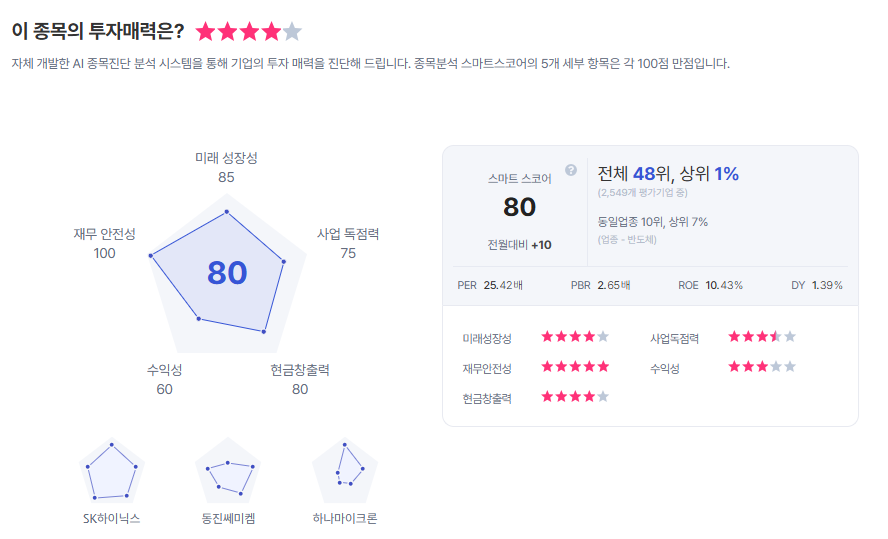

| 삼성전자 종목진단 (출처=초이스스탁) |

한편, 구글이 발표한 터보퀀트에 대한 우려가 시장을 지배하고 있다. 터보퀀트 뿐만 아니라, NVIDIA 역시 KVTC라는 압축 기술을 활용해 'KV캐시의 오프로딩/온로딩 속도'를 끌어올리는데 집중하고 있다.

박유악 연구원은 "터보퀀트(구글)와 KVTC(엔비디아) 기술 적용이 서버 DRAM과 eSSD의 수요 전망에는 부정적이지만, HBM 수요에는 긍정적"이라며 "HBM4의 기술 경쟁력 우위를 점한 삼성전자에게는 점유율 확대의 기회 요인"이라고 설명했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)