|

| 금호석유화학 여수고무2공장. (사진 = 연합뉴스) |

[알파경제 = 김혜실 기자] 금호석유화학이 원재료 가격 급등 여파로 실적 눈높이를 하향 조정해야 한다는 조언이 나온다. 다만 여전히 중장기 실적 개선 흐름은 지속될 것이란 전망이다.

NH투자증권은 27일 금호석유화학 1분기 영업이익은 704억원(영업이익률 4.4%)을 기록할 것으로 예상했다.

1분기 제품 가격 상승 속 래깅 스프레드가 개선되었고, 전 분기 발생했던 일회성 비용(약 500억원) 소멸 효과 덕에 전 분기 대비 큰 폭으로 개선될 전망이다.

다만, 2분기에는 가동률이 낮아진 가운데 급등한 부타디엔 가격이 원가로 반영되며 영업이익은 496억원으로 감소할 것으로 전망했다.

|

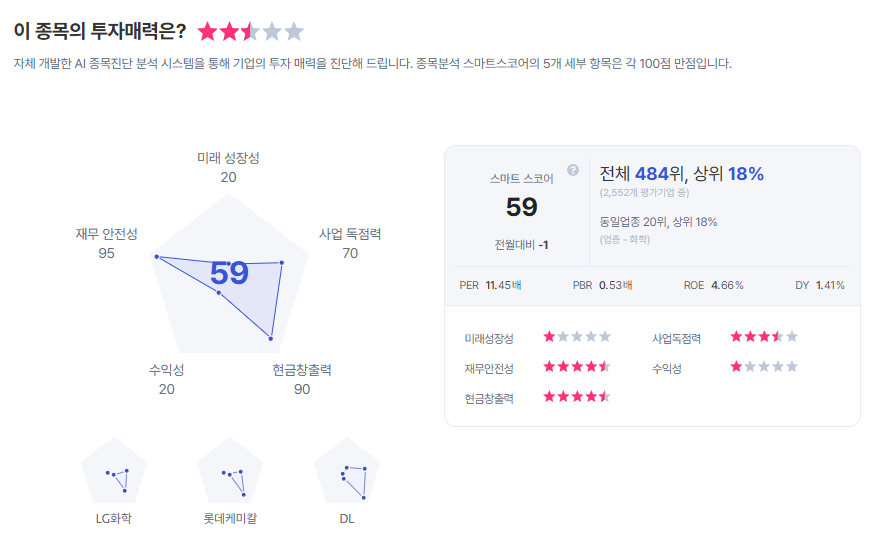

| 금호석유화학 종목진단 (출처=초이스스탁) |

최영광 연구원은 "원재료 부타디엔 가격 급등 여파를 반영해 실적 눈높이를 하향 조정하며 목표주가를 18만원으로 하향한다"라며 "그러나 합성고무, NB Latex 수급 밸런스 개선 등 투자포인트는 여전히 견고해 실적 개선 흐름은 지속될 것"으로 전망했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)