|

| (출처=snowflake) |

[알파경제=김민영 기자] 스노우플레이크(SNOW)의 2024년 4분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 스노우플레이크의 회계연도 2025년 4분기(2024년 11월~2025년 1월) 매출액과 Non-GAAP EPS는 각각 9.9억 달러(+27% YoY), 0.3달러(-14% YoY)를 기록했다.

매출액과 EPS는 컨센서스를 각각 3%, 70% 상회했으며 매출의 96%를 차지하는 프로덕트(product) 부문이 전년 대비 28% 성장했다.

이동연 한국투자증권 연구원은 "Product 매출 서프라이즈 폭(3%)이 전분기(5%)보다 낮아진 점은 다소 아쉽지만, 신규 제품 판매 효과와 비용 효율화로 영업이익률이 9.4%(컨센서스 5%p 상회)로 개선된 점이 인상적"이라고 평가했다.

100만달러 이상을 지불하는 대형 고객의 product 매출이 27% 늘어나고, NRR(Net Revenue Retention)이 126%로 높은 수준이 유지된 점 또한 고무적이란 분석이다.

스노우플레이크의 1분기(2025년 2~4월) product 매출 가이던스(중간값 기준 9.58억달러)는 컨센서스(9.61억달러)를 소폭 하회했다.

단, 다음 분기보다는 FY2026(25년 2월~26년 1월) product 매출 가이던스가 428억 달러로 기존 예상치인 423억 달러를 소폭 상회한 것에 초점을 맞춰야 한다는 판단이다.

이동연 연구원은 "신규 제품(Snowpark 등) 판매가 자리를 잡으며 하반기 매출 성장률이 더욱 높아질 것으로 예상되기 때문"이라고 설명했다.

스노우플레이크는 2024년에 400개 이상(전년대비 2배 증가)의 제품/기능을 추가했고, 이러한 신규 기능이 고객들의 워크로드를 늘리는데 기여한 바 있다.

동사의 AI, 머신러닝 기능을 활용하는 고객이 4000곳(비중 36%, 전분기 비중 30%) 이상으로 늘어난 점도 긍정적이다.

|

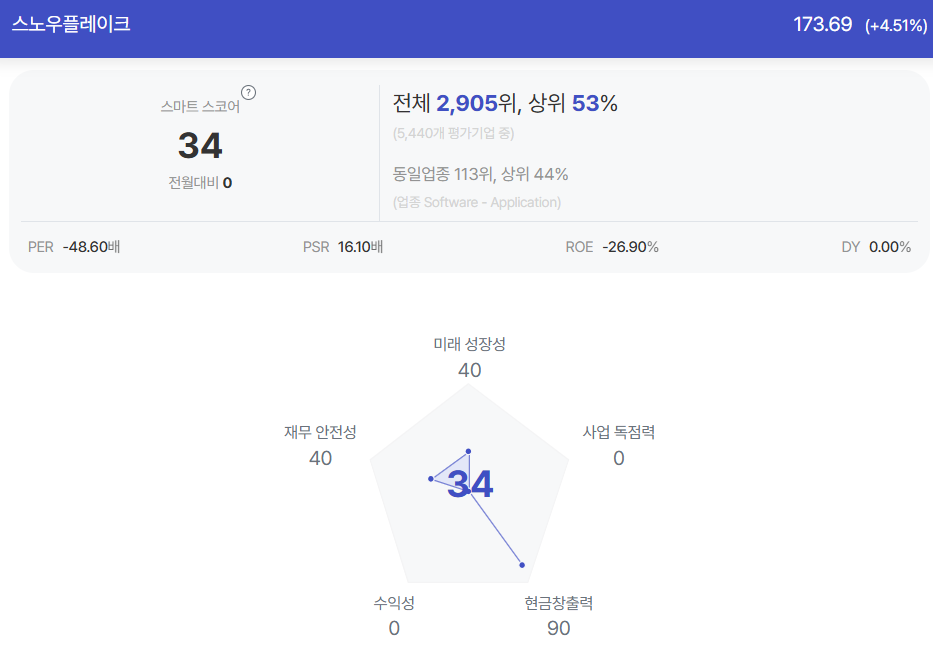

| 스노우플레이크 종목진단 (출처=초이스스탁) |

이동연 연구원은 "AI 서비스 개발에서 데이터 레이어의 중요도가 높아지는 점에 주목해야 한다"며 "스노우플레이크 플랫폼 상에서 고객들의 워크로드 소비량이 늘어나고, 골칫거리였던 Iceberg를 통해 새롭게 유입되는 트래픽이 발생한 점도 고무적"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)