|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 항공기 엔진 시장 75%를 점유한 독보적 1위 기업인 GE에어로스페이스(GE.N)의 분기 실적이 시장 예상치를 상회했다.

키움증권에 따르면, GE에어로스페이스는 상업용 및 군용 항공기 엔진 제작과 서비스를 전문으로 하는 항공우주 기업이다. 전 세계 항공기 4대 중 3대가 GE 또는 그 합작사(CFM International 등)의 엔진으로 구동되며, 현재 약 8만 대의 엔진 설치 기반(Installed Base)을 보유하고 있다.

특히 엔진 인도 후 약 25~30 년에 걸쳐 MRO(유지보수·정비) 및 고부가 사후 서비스 매출이 전체 수익의 약 70% 이상을 차지하는 비즈니스 모델을 보유해 높은 수익 안정성을 확보하고 있다는 분석이다.

GE에어로스페이스의 4분기 조정 매출은 119억 달러로 전년 대비 20% 증가하고, 조정 EPS 는 1.57 달러로 19% 늘어나며 컨센서스인 1.43 달러를 웃돌았다.

또한 4분기 총 수주는 270억 달러로 전년 대비 74% 증가하며 향후 매출 가시성을 더욱 높였다는 평가다. 현금 창출력을 보여주는 잉여현금흐름(FCF)은 18억 달러로 전년 대비 15% 늘어나며 견조한 수준을 유지했다.

다만 조정 영업이익률은 19.2%(-90bps YoY)로 다소 하락했는데, 이는 상대적으로 마진이 낮은 신규 엔진(OE) 인도가 급증하고 차세대 엔진인 GE9X 관련 개발 손실 및 투자 확대가 겹친 제품 믹스 악화 영향으로 분석된다.

현재 GE에어로스페이스의 12개월 선행 주가수익비율(PER)은 51.1 배, EV/EBITDA 는 34.4 배로 일반 산업재 섹터 중앙값(22.5 배, 13.0 배) 대비 프리미엄에 거래되고 있다.

박기현 키움증권 연구원은 "이러한 높은 멀티플은 가파른 매출 성장과 수주 잔고 증가, 그리고 분사 이후 순수 항공우주 섹터 기업으로 재분류된 결과"라고 해석했다.

다만 2025년 기준 조정 매출은 21%의 성장률을 기록했으나, 2026년 가이던스가 10%대 초반으로 제시되면서 시장 기대치가 일부 조정됐다. 이에 주가는 실적 발표 후 차익 실현 매물이 출회되며 부진한 모습을 보였다.

|

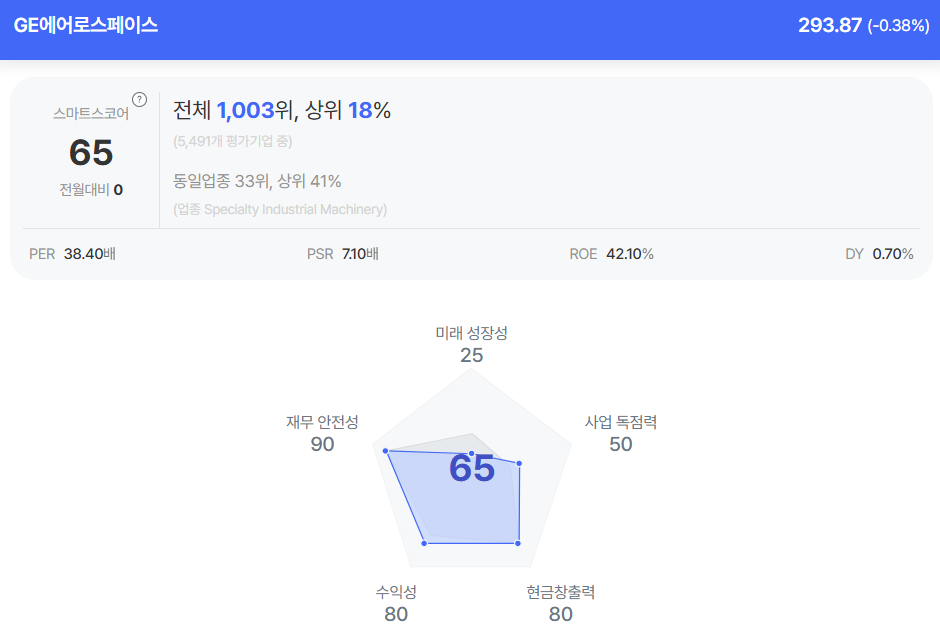

| GE에어로스페이스 종목진단 (출처=초이스스탁) |

박기현 연구원은 "GE에어로스페이스에 대해 견고한 수주잔고, 고수익 서비스 매출 비중 확대, 그리고 우수한 현금 전환율을 바탕으로 장기적인 긍정적 시각을 유지한다"고 밝혔다.

그럼에도 절대적으로 높은 밸류에이션 구간에서 성장에 대한 기대치가 다소 낮아진 점은 단기 주가 상승 탄력을 제한할 수 있다는 지적이다.

박 연구원은 "이에 따른 단기적인 주가 조정 가능성을 염두에 둘 필요가 있다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)