|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 한솔홀딩스가 순자산가치(NAV) 대비 할인율이 64%로, 극단적 저평가 상태라는 평가다.

NH투자증권은 20일 한솔홀딩스는 한솔그룹의 순수 지수회사로 주요 수익원은 계열사로부터 수취하는 브랜드 로열티(매출액의 0.28%)와 자문 수수료 및 배당금이라고 전했다.

현재 배당 상향 기조는 명확하다. 2025년 120원의 배당으로 배당수익률 5% 이상을 기록했고, 주당 배당금은 지속 상향될 전망이다.

지분법 대상 자회사인 한솔제지도 업황이 개선 중이다. 올해 월드컵 등 스포츠이벤트 개최에 따른 업황 개선이 예상된다.

연결 자회사 한솔로지스틱스의 물류 사업 외형 성장도 고무적이다. 100% 자회사로 편입한 한솔PNS는 그룹 SI 사업 외에도 스마트팩토리, 생산 효율화 기반 확장 진행 중으로 홀딩스 가치 상승에 기여할 전망이다.

|

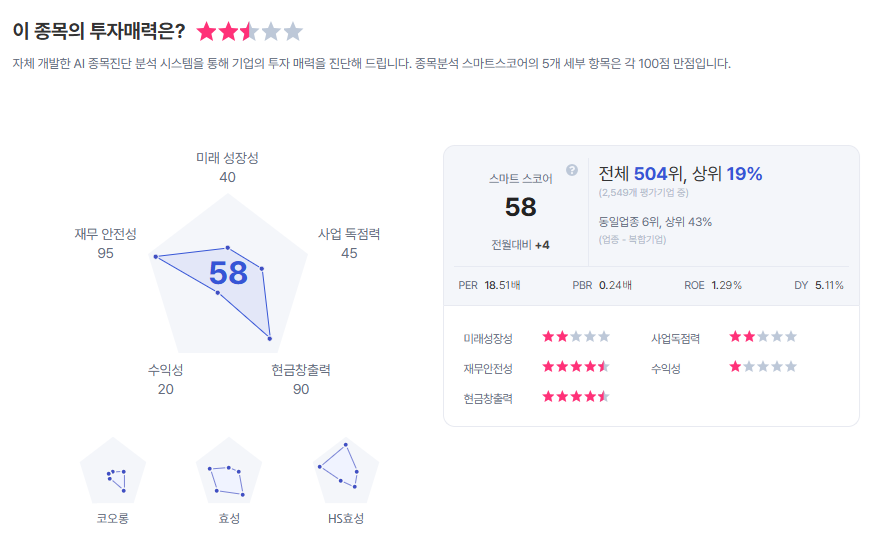

| 한솔홀딩스 종목진단 (출처=초이스스탁) |

한솔그룹 전반적으로 제지에서 반도체 부품, 전자 부품 등으로 체질 전환되고 있고, 슬러지 리사이클링, 태양광, 협동로봇 부품 등 신사업이 추가 중이다.

백준기 연구원은 "현재 코스피 기업 중에 PBR 0.2배로 가장 낮은 수준"이라며 "비상장 자회사의 가치를 장부가로, 상장 자회사는 시가총액으로 반영 시 NAV 대비 할인율이 64%에 달해 극단적인 저평가 상태로 판단한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)