|

| 코스맥스 본사 전경. (사진=코스맥스) |

[알파경제 = 김혜실 기자] 코스맥스가 견조한 외형 성장을 이어가고 있지만, 믹스 영향으로 수익성 둔화는 불가피할 전망이다.

유안타증권은 1일 코스맥스 1분기 매출액은 전년 동기 대비 11% 증가한 6530억원, 영업이익은 550억원(OPM 8.4%)으로 전망했다. 영업이익 시장기대치 572억원에 부합할 것으로 예상했다.

국내 법인은 전년 동기 대비 13% 성장하는 안정적인 흐름을 이어가는 가운데, 미국 법인은 36% 높은 성장세와 함께 손익분기점(BEP) 근접이 예상되며 실적 개선을 견인할 전망이다.

반면 인도네시아는 32% 역성장이 예상되고, 태국 역시 성장 둔화 및 로열티 비용 분기 반영 영향으로 수익성 부담이 불가피할 것으로 보인다.

또한 색조 제품 매출 감소와 스킨케어 중심의 믹스 변화는 단기적으로 마진에 부정적 영향을 미치며, 이에 따라 전사 영업이익률은 전년 대비 0.3%포인트 하락할 것으로 예상했다.

이승은 연구원은 "이는 일반적으로 스킨케어의 단위 마진이 더 높음에도 불구하고, 기존 색조 매출은 대형 제품 중심으로 생산량이 집중되며 고정비 효율이 높았던 반면, 최근 확대되는 스킨케어 매출은 물량이 분산되고 단가 구조도 달라 이전과 같은 수준의 이익 기여도를 내지 못하고 있는 것으로 추정된다"라고 설명했다.

|

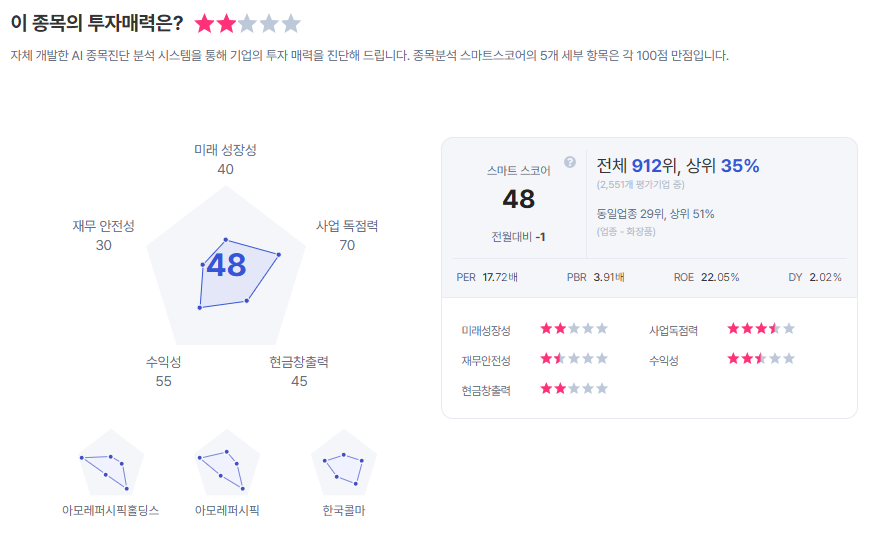

| 코스맥스 종목진단 (출처=초이스스탁) |

이 연구원은 "단기적으로는 제품 믹스 변화에 따른 수익성 둔화와 일부 지역 부진 영향이 존재하나, 미국 법인을 중심으로 한 글로벌 수주 확대 흐름이 지속되고 있어 중장기 성장 방향성은 유효하다"라며 "다만 최근 나프타 기반 원부자재 가격 상승 및 수급 이슈는 중장기적으로 원가 부담 요인으로 작용할 가능성이 있어 추가적인 확인이 필요하다"라고 덧붙였다.

이에 코스맥스에 대해 투자의견 '매수'를 유지하고 목표주가는 23만원으로 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)