|

| 사진=KH바텍 홈페이지 |

[알파경제 = 김혜실 기자] 바텍이 최대 분기 매출을 경신했다. X21 미국 판매 본격화에 더해 아시아 신규법인 효과다.

대신증권은 27일 바텍 4분기 매출은 전년 동기 대비 12.4% 증가한 1144억원으로 분기 역대 최대치를 경신했다고 전했다.

별도 3D 매출 525억원(YoY+44.4%)이 핵심으로 대당 1억원 이상인 Green X 21의 미국 판매 본격화가 주효했다. 기존 주력 Smart X(약 5500만원) 대비 2배 높은 고단가 제품의 실적 기여가 시작됐다.

지역별로는 유럽(YoY+14.9%), 아시아(YoY+57.0%)가 성장을 견인했다. 아시아 급성장은 카자흐스탄 등 중앙아시아 신규 법인의 매출 기여가 본격화된 결과로, 미진입 시장에 소규모 거점을 세우는 개척 전략이 성과를 내고 있다.

다만 영업이익률(OPM) 10.7%는 기대치를 소폭 하회했는데, Green X 21 론칭 및 헨리샤인 협업 마케팅비가 집중된 영향이다.

|

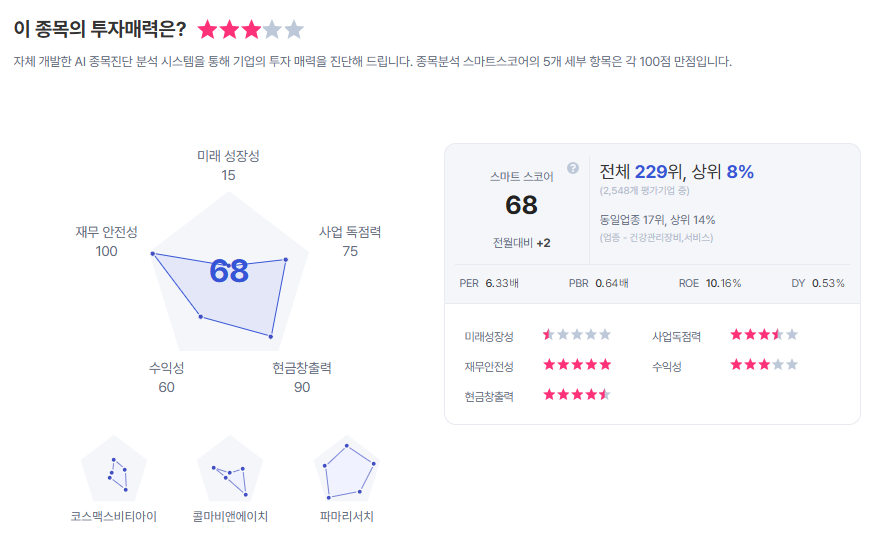

| 바텍 종목진단 (출처=초이스스탁) |

대신증권은 바텍 2026년 매출액은 4793억원(YoY+12%), 영업이익 608억원(YoY+11%, OPM 13%)을 전망했다.

한송협 연구원은 "Green X 21 유럽 CE 인증 완료에 따른 유럽 매출 회복과 이머징 신규 법인의 매출 정상화를 반영한 추정치"라며 "글로벌 치과용 CBCT 시장 판매대수 기준 1위 사업자로 미국 양대 채널(Henry Schein, Benco Dental)을 확보해 미국 점유율 35%를 달성했고, 선진시장은 프리미엄으로 판매단가(ASP)를 올리고 이머징은 보급형으로 물량을 넓히는 중"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)