|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 한미약품(128940)의 2분기 실적이 시장 컨세서스에 부합했다.

현대차증권에 따르면, 한미약품의 2025년 2분기 연결기준 매출액은 3613억 원으로 전년 대비 4.5% 감소하고 영업이익은 604억 원으로 4.0% 증가해 시장 컨센서스를 충족했다.

별도 기준 한미약품 매출액은 2764억 원으로 1.9% 감소하고, 영업이익은 435억 원으로 35.3% 늘어 로수젯 패밀리 및 기존 제품들의 성장이 견고하게 유지됐다는 평가다.

여노래 현대차증권 연구원은 "수익성이 높은 고마진 제품의 판매 증가로 영업이익 및 순이익의 개선이 확인됐다"며 "북경한미의 외형적인 회복이 진행 중"이라고 파악했다.

이어 "상저하고 기조를 유지하고 있다"며 "한미약품 별도 외의 자회사들의 성장도 하반기에 늘어날 것으로 예상되며 한미정밀화학의 CDMO매출도 하반기 상승할 것"이라고 전망했다.

|

| (출처=현대차증권) |

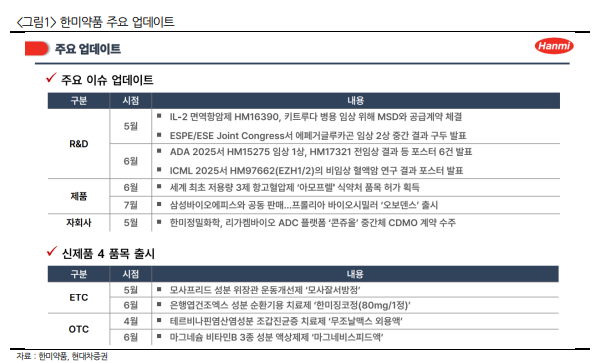

현대차증권에 따르면, 연내 에페글레나타이드(Exadin-4 analog)의 국내 임상 3상이 완료될 예정이다.

시장의 비만치료제의 중단 원인 중 50%이상이 비용 부담인데 가격 경쟁력을 보유한 GLP-1계열 비만치료제로 임상 완료 후 2026년 하반기 시판이 목표다.

지난 6월 20일 ADA 학회에서 HM15275(LA-GLP/GIP/GCG) 임상 1상 결과가 발표됐다.

4주간의 비만치료 효과와 안전성 결과가 확인됐으며 최고용량군에서 4.81% 체중감량을 확인하며 Retatrutide와 경쟁 가능성이 높아졌다는 평가다.

여노래 연구원은 "상저하고 기조로 하반기 매출 회복이 예상된다"며 "연구개발중인 에페글레나타이드의 임상 3상 완료 모멘텀과 데이터가 공개된 HM15275/17321의 기술 계약을 통한 업사이드가 기대된다"고 판단했다.

이에 투자의견 매수와 목표주가 38만 원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)