|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 대한항공이 기존 사업인 여객·화물 호조에 항공우주 사업에 대한 기대감까지 확대되고 있다.

27일 KB증권은 대한항공에 대한 목표주가를 3만9000원으로 25.8% 상향하고, 투자의견은 기존과 동일한 '매수'로 유지했다.

우선 대한항공의 기존 사업 환경이 매우 좋다. 한국인과 외국인의 출입국 수요 증가로 인해 지난 4분기 기준 인천공항 전체 승객 수는 전년 동기 대비 2.4% 늘었지만 환승객 수는 35.9% 감소해 여객 단가 믹스 개선이 진행되고 있다.

선진국의 재고 보충 수요, 데이터 센터 투자에 따른 화물업황 호조에 더해, 미국의 관세율 하락에 따른 화물 몰림 현상도 예상된다.

여기에 대한항공의 항공우주사업은 항공기체(민항기 중심의 항공기 부품 공급), 군용기(MRO, 수명연장, 성능개량), 무인기 사업으로 구성되어 있다.

강성진 연구원은 "항공기 사고 및 공급망 훼손 등으로 침체되었던 민항기 제작은 장기간의 정상화 궤도에 진입한 것으로 보인다"라며 "대한항공은 2025년 다수의 대규모 군용기 사업을 수주했으며, 이는 2032년부터 본격적인 매출 증가로 이어질 것"으로 전망했다.

|

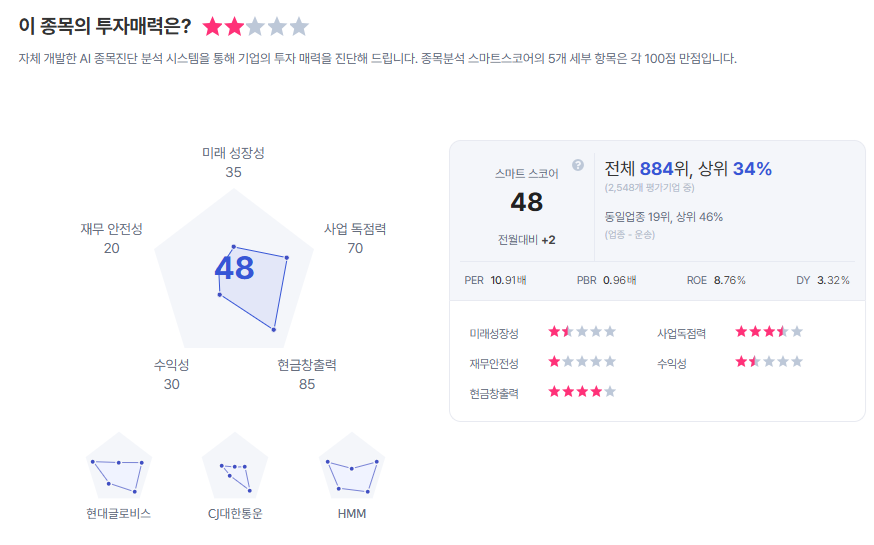

| 대한항공 종목진단 (출처=초이스스탁) |

강 연구원은 "한편 무인기 사업은 최근 매출이 발생하기 시작한 사업으로, 타격 무인기 및 KF-21의 윙맨 역할을 담당할 저피탐 무인 편대기에서의 매출액 확대를 위해 노력하고 있다"라며 "군용항공기 관련 투자가 성과가 나기 시작하면서 항공우주사업에서 장기 영업이익 상향 요인이 발생했다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)