|

| 전남 나주시 빛가람동 한국전력공사 본사 사옥. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한국전력이 4분기 영업실적은 시장 기대치를 하회했다. 하반기 신규 원전 가동 외에 특별한 단기 증익 모멘텀이 부재한 상황인데다, 산업용 전기요금 인하 가능성도 점쳐지고 있다.

27일 하나증권에 따르면 한국전력 4분기 매출액은 23조7000억원으로 전년 동기 대비 0.7% 증가했다. 전력판매량은 산업용 수요 감소로 전년 동기 대비 1.4% 감소했고 판매단가는 2.4% 상승했다.

영업이익은 2조원으로 전년 동기 대비 18.0% 감소했다. 연료비는 5.8% 감소한 4조6000억원, 구입전력비는 5.0% 감소한 7조4000억원을 기록했다.

향후 산업용에 한해 계절별 시간대별 전기요금 체계가 개편될 것으로 보인다. 여기에 자회사 비용 확대 리스크도 상존하는 상황이다.

유재선 연구원은 "여러 방안이 검토되는 모습이지만 최종적으로 기업들에게 인하 혜택이 돌아가는 방향으로 결정될 가능성이 존재한다"라며 "산업용 전기요금 급등으로 인한 수요 이탈이 가시화되는 국면에서 매출 감소를 방어하기 위한 정책으로도 해석될 수 있다"라고 말했다.

|

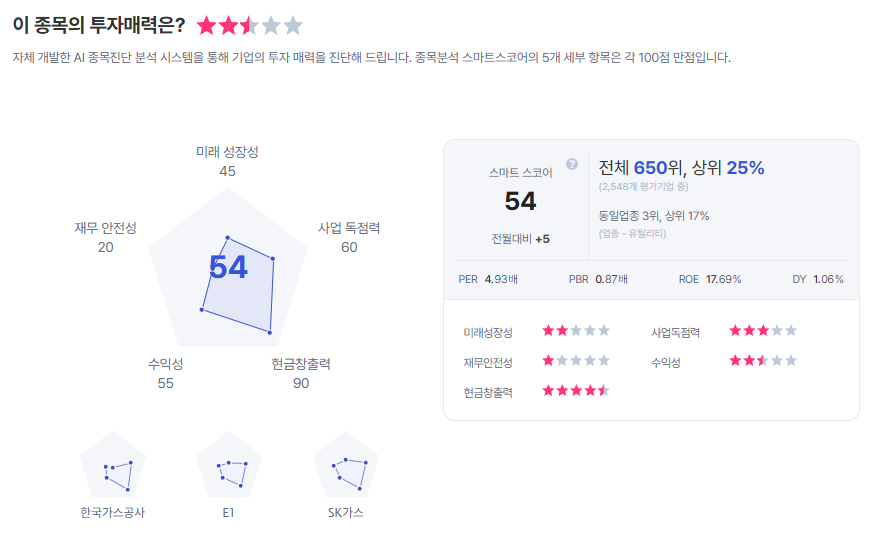

| 한국전력 종목진단 (출처=초이스스탁) |

유 연구원은 "자회사 해외사업비용이 2025년 1분기부터 증가 추세를 보이고 있으며 이번 4분기에 집중적으로 반영된 모습"이라며 "현재 진행되고 있는 주요 해외사업의 종료 시점이 2029년으로 예정되어 있는 점을 감안하면 당분간 우발적인 비용 인식 가능성이 없지는 않은 상황으로 보인다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)