|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 탑티어(Top-Tier) 풍력 터빈 제조 및 유지보수 서비스 제공 기업인 베스타스윈드(VWSB.DE)의 2분기 수주가 저점으로 수익성 개선이 진행 중이란 분석이 나왔다.

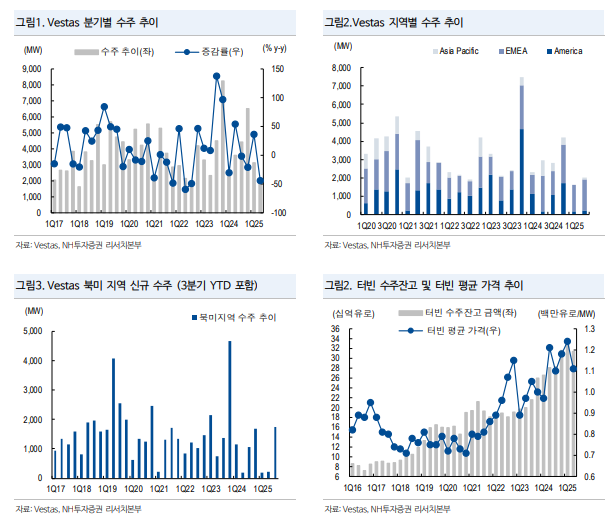

NH투자증권에 따르면, 베스타스윈드의 2분기 수주는 2.0GW로 지난 2022년 3분기 이후, 역대 최저치를 기록했다.

미국 내 정책 변화에 따른 불확실성 확대와 이에 따른 수주 부재가 주요 원인으로 꼽힌다.

하지만 미국 OBBB 법안 통과 이후, 신속한 프로젝트 확정 및 건설이 필요해지면서, 신규 수주가 증가하고 있다.

베스타스는 7월 17일, 527MW, 8월 11일, 950MW 규모의 대형 육상 풍력 프로젝트를 수주했다.

정연승 NH투자증권 연구원은 "최근 수주 문의 증가를 고려하면, 하반기 수주 증가가 확실시되고 있다"며 "하반기 미국 육상과 풍력 수주가 증가하면서, 동시에 주요 부품 기업들에 대해서도 수주가 크게 증가할 것"이라고 전망했다.

수주가 집중되면서, 단가 상승도 가능한 가운데 풍력 밸류체인 기업들의 실적은 저점을 통과했으며, 수주도 본격적으로 증가하는 국면이라는 판단이다.

|

| (출처=NH투자증권) |

정연승 연구원은 "점진적인 수익성 개선이 진행 중으로 2026년부터 해상풍력 터빈 생산량 확대에 따른 고정비 절감이 전망된다"고 분석했다.

무엇보다 점진적으로 풍력 터빈 부문 수익성 개선이 진행되는 가운데, 미국 육상풍력을 중심으로 하반기 수주 회복이 전망된다.

베스타스윈드의 2분기 매출액은 37.5억 유로로 전년 대비 13.6% 증가하고 EBIT는 0.57억 유로(EBIT margin 1.5%)를 기록하며 시장컨센서스를 하회했지만 해상풍력 생산량이 본격적으로 확대되는 2026년부터는 수익성이 레벨업 될 것이란 예상이다.

실제로 베스타스윈드는 연간 가이던스(매출 180~200억 유로,EBIT Margin +4~+7%) 유지를 유지하며 하반기 수익성 개선과 수주 확대에 자신감을 피력했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)