|

| (출처=ANYCOLOR) |

[알파경제=김민영 기자] 애니컬러(5032.JP)가 실적 발표 이후 상한가를 재현했다.

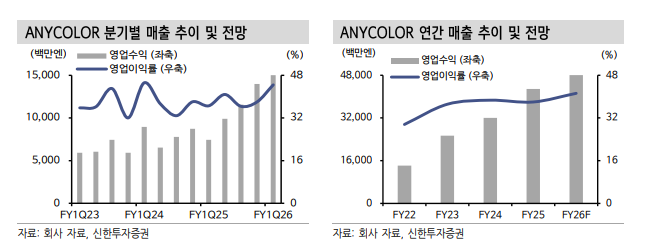

신한투자증권에 따르면, 애니컬러의 회계연도 2026년 1분기 매출액은 158억 엔으로 전년 대비 112.1% 증가하고, 영업이익은 70억 엔으로 157.6% 급증하며 컨센서스 영업이익 55억 엔을 크게 상회했다.

이벤트 부문은 라이버 유닛 콘서트와 <니지산지 WORLD TOUR 2025>의 대성공으로 21억 엔을 기록했다. 특히 온라인 티켓 판매 호조로 고정비 레버리지 효과가 발생하며 수익성 이 개선됐다는 평가다.

커머스 부문도 전략적인 콘서트 전후 굿즈 판매와 N주년 기획 굿즈의 높은 수요로 104억 엔으로 124.6% 급증했다. 물류 시스템 개선으로 지연을 최소화하며 피크 물량 원활히 소화했으며 서프라이즈 실적을 반영해 연간 가이던스도 상향 조정했다.

고준혁 신한투자증권 연구원은 "이벤트 흐름상 보수적인 2분기 가이던스를 제시했는데 이는 성장 둔화가 아닌 하반기 다수의 프로젝트를 준비하는 시기로 주가 조정 시 매수의 기회"라고 판단했다.

|

| (출처=신한투자증권) |

하반기 주목할 점은 세 가지로 꼽힌다.

먼저, 커머스 주도의 성장 모멘텀 본격화로 특히, 니지산지 유닛과 '산리오' 캐릭터들의 오리지널 굿즈 콜라보를 진행하고 있다.

여성, 저연령 편중의 팬덤 구조에 최적화된 프로젝트로 비용구조 개선과 주문생산 방식으로 원가와 재고 리스크가 낮아져 3분기 이후에 실적에 크게 기여할 것으로 전망된다.

둘째, 콘서트 재상영(Re-live) 포맷의 레버리지 효과다. 기존 콘서트의 녹화본 상영과 현장 연출로 추가 매출 창출이 가능함을 확인했고 해당 포맷을 통해 분기 간 이벤트 공백을 메우고, 팬 접점을 장기화하는 장치로 활용이 가능하다는 분석이다.

고준혁 연구원은 "마지막으로 해외 확장과 M&A. 중국 오프라인 행사 참여로 재진입 가능성을 시사했다"며 "최대 50억엔 규모의 M&A 예산으로 IP 파이프라인 확장도 기대된다"고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)