|

| (사진=삼성물산 제공) |

[알파경제 = 김혜실 기자] 삼성물산이 올해도 바이오 부문이 주도하는 가운데, 건설의 회복과 패션·레저·식음 등소비재 부문도 개선되면서 현금흐름창출력은 더욱 강화될 전망이다.

흥국증권은 2일 삼성물산 1분기 연결기준 매출액은 전년 동기 대비 8.6% 증가한 10조6000억원, 영업이익은 26.7% 증가한 9177억원으로 전 분기에 이어 양호한 영업실적을 기록할 것으로 전망했다.

영업이익 기준으로 바이오 부문이 주도하는 가운데, 건설 부문을 제외한 전 부문의 영업이익이 개선될 것으로 봤다.

EBIT 기준 2025년은 바이오 부문의 나홀로 성장이었다면, 2026년은 바이오가 주도하는 가운데 건설, 상사, 패션, 레저, 식음 등 전사업부문의 개선으로 이익창출력은 더욱 견고해질 전망이다.

|

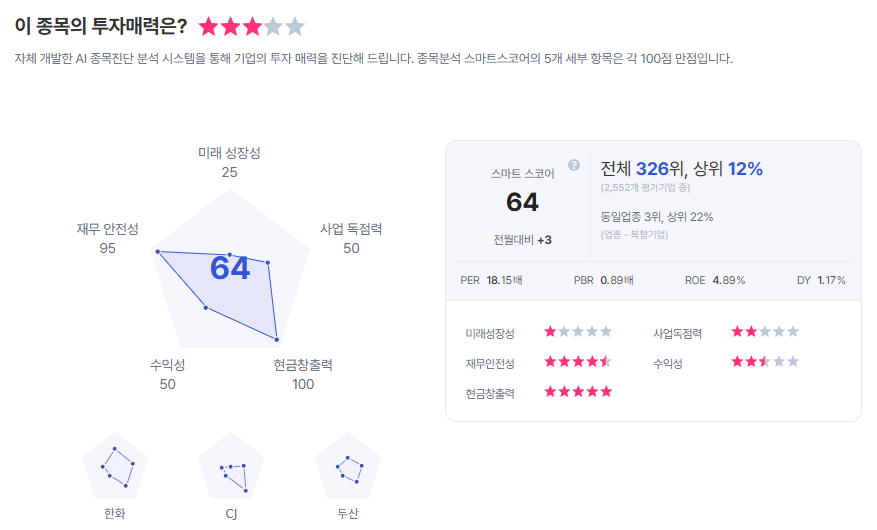

| 삼성물산 종목진단 (출처=초이스스탁) |

이에 2026년 연간 연결기준 매출액은 전년 대비 10.1% 증가한 44조9000억원, 영업이익은 20.2% 증가한 4조원으로 수정 전망했다.

박종렬 연구원은 "12개월 Forward 기준 P/B는 1.0배 수준이고, NAV 대비할인율도 61.8%로 여전히 저평가되어 있다"라며 "기존 자사주(지분율 4.6%)를 예정대로 3월에 전량 소각 완료했고, 향후 3개년 주주환원정책과 에너지, 바이오 중심의 성장사업 성과 창출 확대가 긍정적"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] 까르띠에 4개월 만에 기습 인상...손목시계가 1억 돌파](/news/data/20260522/p1065598436798183_113_h2.png)