|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 삼성증권이 고액자산가를 기반으로 한 리테일 경쟁력이 부각되는 국면이라는 평가다.

SK증권은 3일 삼성증권 2026년 연결 지배주주순이익은 1조 3787억원으로 전년 대비 36.7% 증가할 것으로 전망했다.

삼성증권은 고액자산가를 기반으로 리테일 강점이 두드러진다. 증시 호조에 따라 2025년 리테일 고객자산은 400조원을 돌파한 431조9000억원(YoY +42.8%)을 기록하였으며, 고액자산가 수도 39만명으로 전년 대비 48.9% 증가하였다.

고액자산가 기반으로 브로커리지 및 자산관리 부문의 ROE 기여도가 유니버스 증권 내에서 가장 높다. 향후 발행어음 사업에 진출하게 된다면, 발행어음 조달에도 용이할 것으로 예상된다.

장영임 연구원은 "올해 이익 성장률이 높은데, 이는 채권 위주의 포트폴리오를 갖고 있다는 점에서 운용손익은 기저 영향으로 감소할 것으로 보이나, 브로커리지와 자산관리 부문이 실적을 견인할 것"으로 예상했다.

|

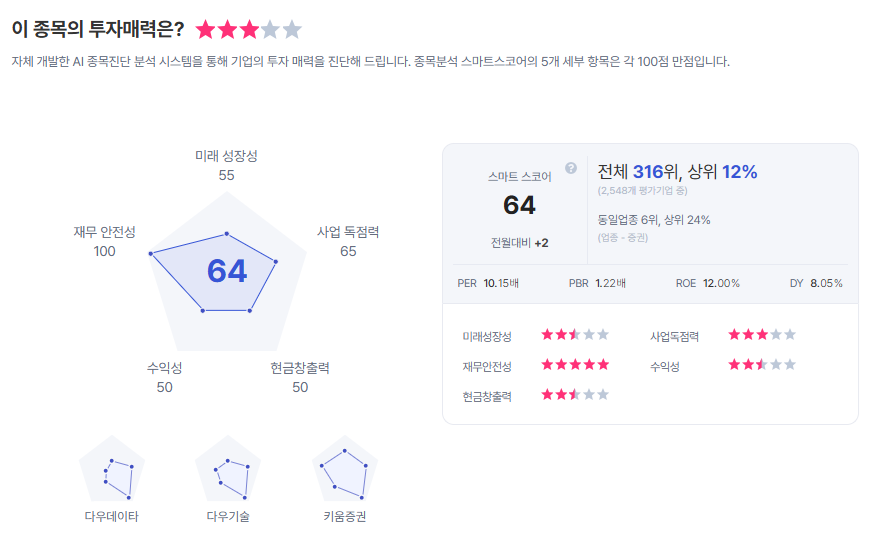

| 삼성증권 종목진단 (출처=초이스스탁) |

장 연구원은 "다만 증시 호조로 리테일 경쟁력이 부각되는 국면이라는 점은 긍정적이지만, 발행어음 사업 인가가 지연되고 있다는 점은 리스크"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)